In questa settimana pre-ferragosto ho trovato un argomento da “prime time” per chi è fedele al blog. Si tratta dell’analisi di bilancio della principale azienda vinicola cinese, Yantai Changyu Pioneer Wine, quotata in borsa con un valore di mercato di poco più di 3 miliardi di dollari. C’e’ voluta qualche ora per districarsi nei numeri (difficile abituarsi ai bilanci cinesi, anche se in inglese…) ma penso che riusciamo a fornire un quadro piuttosto preciso: Changyu era un’azienda che faceva una montagna di soldi fino al 2012 circa, quando ha subito la pressione delle politiche di austerità cinesi. Fare tanti soldi significa l’80% di margine industriale sul vino, che rappresenta il business più importante, il 40% di margine operativo consolidato e un utile netto pari al 30% delle vendite. Tanti soldi, nel 2012 erano 1.7 miliardi di yuan, che erano a quel tempo 210 milioni di euro. A tre anni di distanza, il fatturato è calato in modo sensibile, da 5.6 a 4.6 miliardi tra il 2012 e il 2015 (in recupero sul 2014), cioè circa 673 milioni di euro, il margine sul vino è di 10 punti più basso (ma sempre molto “ricco”) e l’utile netto è al 22% delle vendite e a circa 150 milioni. La strategia dell’azienda non sembra però cambiata, nonostante i numeri meno interessanti: gli investimenti sono rimasti stabilmente sopra il 20% e nel 2015 oltre alle vigne e alle cantine hanno cominciato anche a comprare aziende… buona lettura del resto del post e buona vacanza per chi è via…

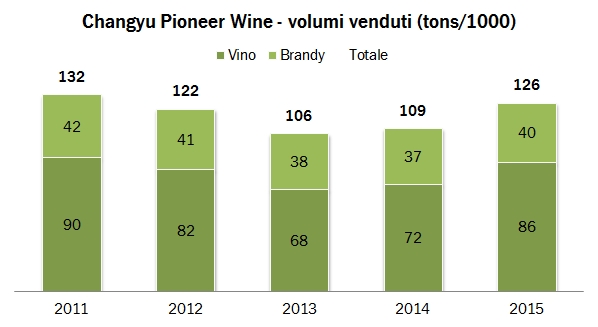

- Le vendite 2015 sono passate da 4.2 a 4.6 miliardi di yuan, +12%, grazie al recupero della divisione vino che ha realizzato 3.7 miliardi, +14%. Il resto del fatturato è principalmente brandy, che è cresciuto del 2% circa, intorno a 900 milioni di yuan.

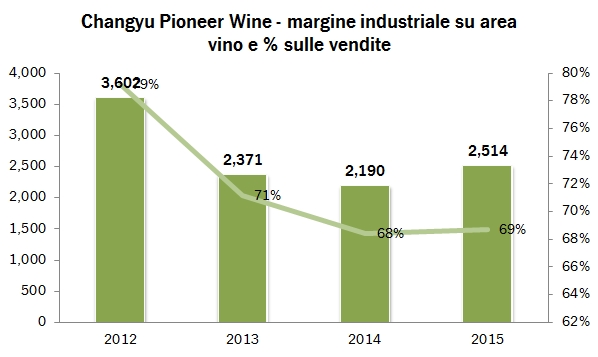

- Il margine industriale dell’azienda è calato negli ultimi anni, passando dal 71% al livello attuale del 67% a livello consolidato. Tale andamento riflette la minore profittabilità della produzione di vino, passata dal 79% di qualche anno fa al 69%, come potete vedere dal grafico. Nel 2015 in realtà si è assistito a una ripresa, sia in percentuale (quasi impercettibile) ma soprattutto in valore assoluto, con un incremento del margine industriale o gross margin del 15%.

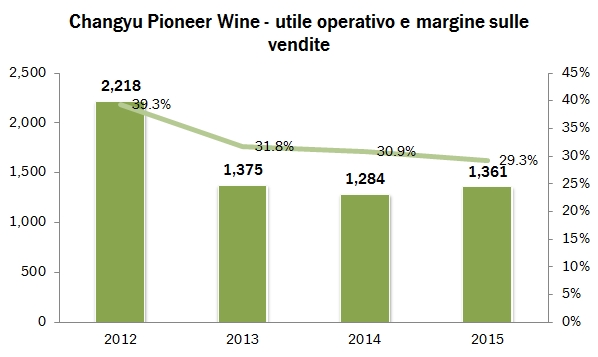

- L’utile netto 2015 è però cresciuto meno, solo del 5%, a causa dell’incremento del 20% circa dei costi commerciali (vi ricordo che l’attività è quasi completamente rivolta al mercato domestico) e in misura minore per via dell’incremento delle tasse.

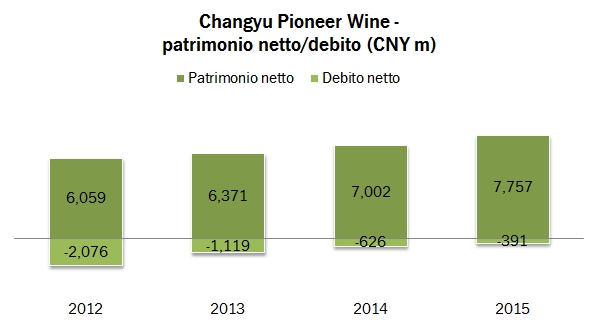

- Passando alla parte finanziaria Changyu è ancora un’azienda ricca, senza debiti, ma la cassa di oltre 200 milioni di euro del 2012 (2 miliardi di yuan) si è di molto assottigliata. Ciò è derivante dalla forte propensione all’investimento, mediamente 1 miliardo di yuan, circa 140 milioni di euro, che sta spingendo il capitale investito, che ormai ha raggiunto quota 7.4 miliardi di yuan, o 1.07 miliardi di euro.

- Il ritorno sul capitale “fantascentifico” che realizzava nel 2012, pari al 56%, sta perciò gradualmente scendendo: nel 2016 siamo al 18.5% un livello di tutto rispetto considerata la struttura verticalmente integrata del gruppo.