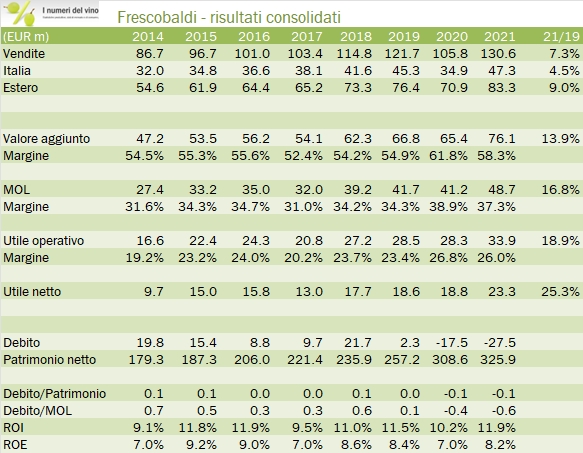

Nel 2021 Frescobaldi riprende la sua marcia, direi su tutti i fronti. Il fatturato supera 130 milioni di euro, il 7% in più rispetto al 2019, i margini salgono su livelli record per il gruppo (37% margine operativo lordo) escludendo l’anomalia del 2020, gli investimenti riprendono con diverse operazioni sia nel Chianti che nella zona di Montepulciano e Bolgheri e, infine, anche gli azionisti dopo qualche anno di dividendi molto moderati nel 2021 hanno incassato una remunerazione superiore (incluse alcune partite che hanno a che fare con le minoranze),pur nel contesto di un ulteriore miglioramento della posizione finanziaria netta.

Andando nel dettaglio dei numeri, le vendite di 130.6 milioni di euro sono spinte soprattutto dalle esportazioni, che crescono del 9% rispetto al 2019 a 83 milioni, mentre le vendite italiane di 47 milioni sono del 4.5% sopra i livelli pre-Covid.

Andando nel dettaglio dei numeri, le vendite di 130.6 milioni di euro sono spinte soprattutto dalle esportazioni, che crescono del 9% rispetto al 2019 a 83 milioni, mentre le vendite italiane di 47 milioni sono del 4.5% sopra i livelli pre-Covid.

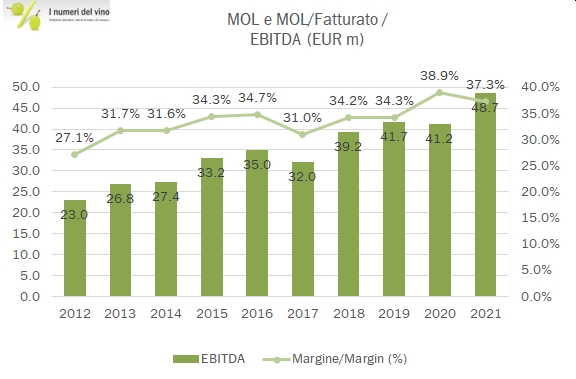

La struttura del conto economico del gruppo (sempre confrontando 2019 e 2021) vede un miglioramento di 3 punti percentuali del margine operativo lordo sulle vendite, dal 34.3% al 37.3%, per un valore assoluto che passa da 42 a 49 milioni. A tale risultato concorre soprattutto la riduzione delle spese per servizi (-4 punti percentuali) che compensa un leggero aggravio dei costi per acquisti (quasi 2 punti percentuali). Sotto il margine operativo lordo, i nuovi investimenti determinano maggiori ammortamenti ma sono compensati da minori oneri finanziari. Ancora più sotto crescono gli utili delle minoranze (il che in se è una buona notizia) e l’utile netto 2021 arriva a 23 milioni di euro rispetto a 19 del 2019. Un margine netto eccezionale (18%) anche aiutato dalla fiscalità praticamente assente (3%).

Frescobaldi chiude il 2021 con quasi 28 miliioni di cassa netta, 10 miloni in più dello scorso anno. Tale risultato è determinato da un cash flow di quasi 50 milioni di euro, investimenti netti per 17 milioni (tra cui oltre 5 milioni investiti a Montepulciano e quasi 2 nel Chianti per due tenute) e come dicevamo per i dividendi agli azionisti.

Le indicazioni del 2022 sono prudenti ma incoraggianti, vista la presumibile bassa esposizione del gruppo alle aree del conflitto e l’abbrivio derivante dai nuovi investimenti effettuati, parte dei quali (soprattutto in Chianti) sortiranno i suoi effetti quest’anno. Come scrivevo nel commento di Santa Margherita qualche giorno fa, il 2022 sarà un anno certamente più difficile da gestire considerando le tensioni inflazionistiche, i problemi delle catene logistiche e, non ultimo, il rapido peggioramento delle prospettive macroeconomiche. Detto questo, l’evidenza delle società operanti nel settore del lusso e delle bevande “premium”, che possono confrontarsi con Frescobaldi, indicano che la prima parte dell’anno sarà ancora particolarmente positiva.

[wp_bannerize group=”ADSENSE”]

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco