[wp_bannerize group=”ADSENSE” random=”1″ limit=”3″]

Novanta dei 140 operatori del mondo del vino italiano inclusi nel rapporto Mediobanca non sono cooperative e sono a controllo italiano. Su questo campione si fonda l’analisi che affrontiamo di seguito, che rappresenta la vera analisi di settore, per quanto riguarda i margini e il ritorno sul capitale. In termini commerciali queste rappresentano circa la metà delle vendite del campione. L’analisi ripropone in modo più marcato le conclusioni di due settimane fa, quando abbiamo guardato al campione totale: un andamento commerciale soddisfacente nel 2015 e ancora migliore nel 2016, quando per le aziende le vendite italiane sono addirittura andate meglio che quelle all’estero; margini di profitto sostanzialmente sui livelli dello scorso anno a livello operativo, con una crescita più marcata dell’utile netto grazie al calo degli oneri finanziari e delle tasse; infine, un miglioramento ulteriore del rapporto tra debiti e generazione di cassa (3.1x debito su MOL) dopo quanto abbiamo già commentato nei due anni precedenti. Ricomponendo il quadro, il 2015 ha determinato un ulteriore leggero miglioramento del ritorno sul capitale dell’industria vinicola italiana, che dovrebbe continuare nel 2016 dati gli eccellenti dati commerciali che emergono dal rapporto. Passiamo a leggere qualche dato insieme.

[wp_bannerize group=”ADSENSE” random=”1″ limit=”3″]

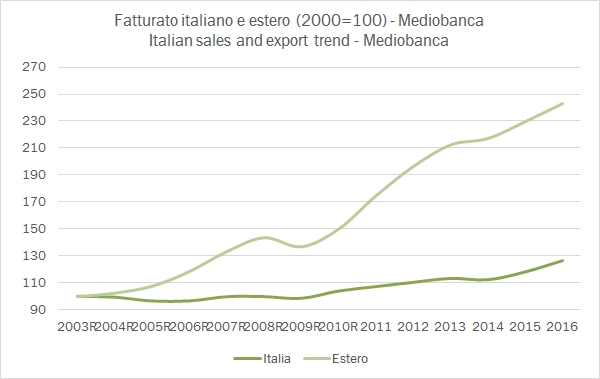

- Le vendite di queste 90 aziende raggiungono nel 2015 3.52 miliardi di euro, +5.5%, con un progresso del 5.8% delle esportazioni e del 5.3% del mercato italiano. I dati positivi del mercato italiano si ripropongono nel 2016, quando le vendite sono salite del 7.2% per questo campione, più del pur buono +5.8% delle esportazioni, per portare le vendite annuali a quota 3.74 miliardi di euro. Per la prima volta dopo anni, il peso delle esportazioni nel 2016 è calato leggermente, al 55.9% del totale.

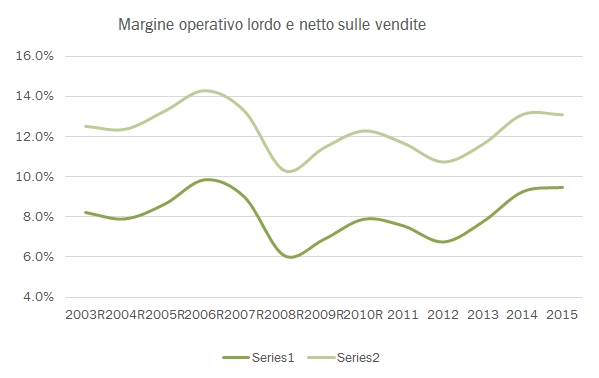

- I margini sono stabili, come dicevamo. Il margine industriale si attesta al 22.3% (22.4% nel 2014), il margine operativo lordo sulle vendite 2015 è uguale al 2014, 13.1% per un valore di 461 milioni di euro. Gli ammortamenti calano leggermente, per cui il margine operativo passa dal 9.3% al 9.5%, con un utile operativo in crescita dell’8% a 334 milioni di euro. Le aziende italiane sono ormai tornate ai livelli di profitto di 10 anni fa. Sotto l’utile operativo, meno oneri finanziari (-6%) e tasse al 29% (35% nel 2014) hanno determinato un balzo dell’utile netto del 14% a 205 milioni di euro.

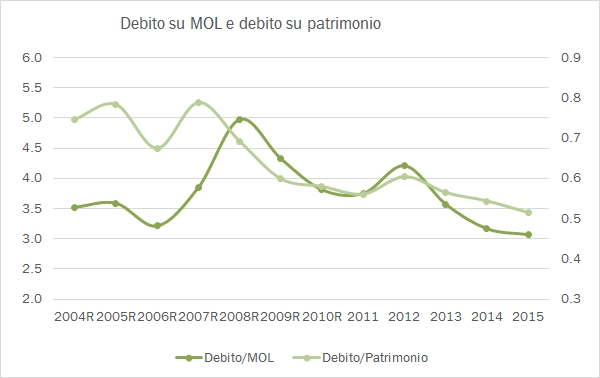

- Anche gli investimenti a 145 milioni si stanno riprendendo, da un livello particolarmente basso, per un rapporto sulle vendite del 4.1%. I debiti finanziari delle aziende qui rappresentate crescono leggermente a 1.41 miliardi di euro ma i rapporti di indebitamento calano: da 3.2x a 3.1x per quanto riguarda il debito su MOL (anche in questo caso, siamo tornati al livello di 10 anni fa!), il rapporto debito su patrimonio scende dal 54% al 51%.

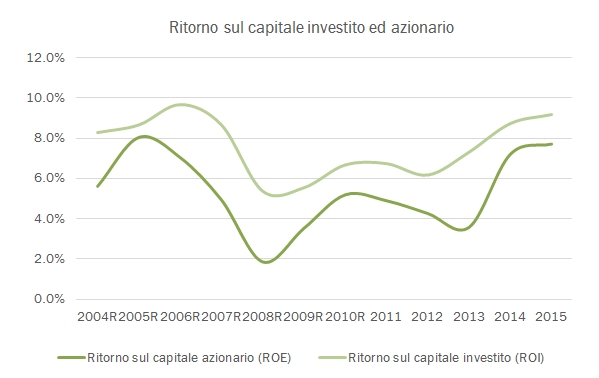

- Con il capitale investito in crescita del 6% e un utile operativo a +8%, il ritorno sul capitale passa dall’8.7% al 9.2% e il ritorno al netto delle tasse per l’azionista passa dal 7.2% al 7.7%.

[wp_bannerize group=”ADSENSE” random=”1″ limit=”3″]