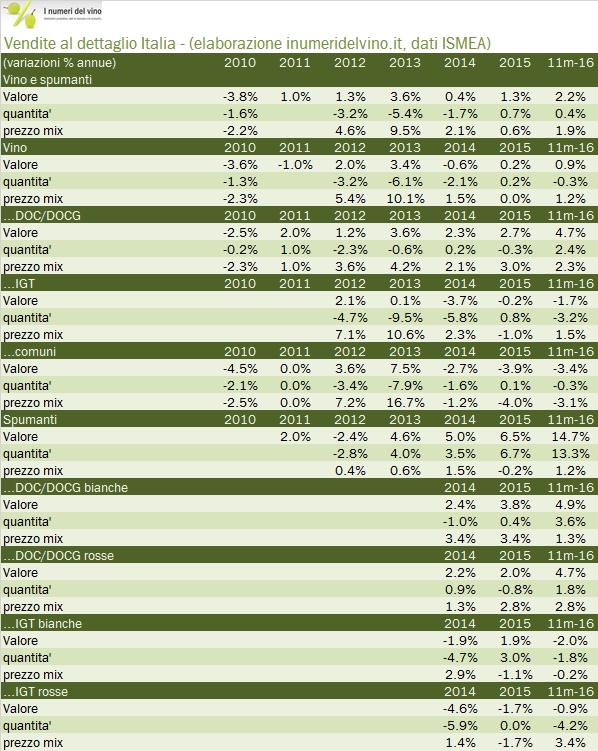

In attesa di avere dati migliori da IRI, con cui ho ripreso i contatti, commentiamo oggi i dati relativi alle vendite al dettaglio di vino nella GDO italiana fino a Novembre 2016, come rilasciati da ISMEA nel suo documento “tendenze”, che ultimamente (2016) ha subito un drastico ridimensionamento. La scomoda coincidenza è che questo diradamento del servizio di ISMEA ai suoi clienti (essendo un ente pubblico viene sostenuto con i soldi dei cittadini) è contemporaneo allo sforzo dell’ente per contribuire all’ “Osservatorio del vino” che invece fornisce i dati solo ai suoi associati. Ma torniamo a noi e ai dati. Il mercato del vino nel 2016 (GDO) è cresciuto negli 11 mesi a novembre del 2.2%, in accelerazione rispetto al +1.3% del 2015 e allo 0.4% del 2014. Si tratta però di un miglioramento molto polarizzato, nel senso che il mercato va molto bene per gli spumanti (diciamo che assistiamo a un vero e proprio boom, un po’ come quello delle esportazioni, nel 2016), molto bene per i vini di qualità e decisamente male per i vini comuni e anche per i vini IGT. Sono i segni della “premiumizzazione” del consumo di vino, ma anche di una graduale minore disponibilità di vini di bassa qualità. Passiamo all’analisi dettagliata dei numeri.

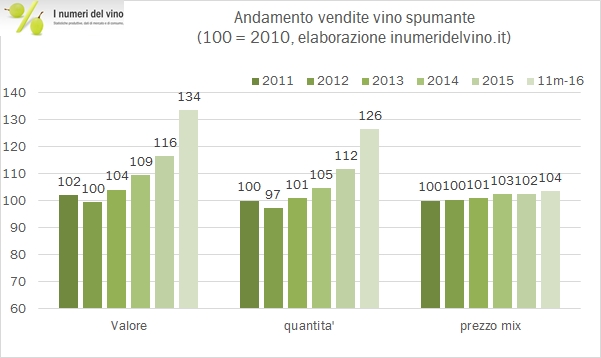

- Le vendite dei primi 11 mesi crescono del 2.2% rispetto allo stesso periodo del 2015, con un forte incremento degli spumanti, +15%, tutto guidato dall’incremento dei volumi e un +0.9% per il vino fermo. Il mercato nel suo complesso è guidato dai prezzi e non dai volumi. Diciamo pure che il +13% nelle quantità di spumanti sposta la lancetta del mercato a +0.4% rispetto a -0.3% se li togliamo.

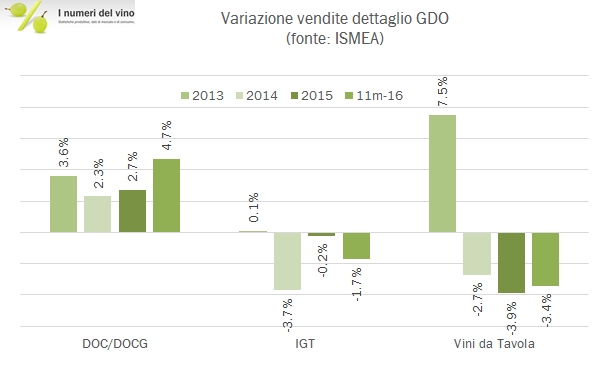

- Il vino fermo è in miglioramento dopo il +0.2% del 2015 e il dato negativo del 2014. La positività deriva però essenzialmente dai vini di qualità, che crescono del 4.7% (metà volumi e metà prezzo), mentre sono negative anche nel 2016 sia i vini IGT -1.7% che i vini comuni (-3.4%). Se però per i primi si tratta di un problema di volumi, nel caso dei vini comuni assistiamo a un calo dei prezzi probabilmente legato alla riduzione dei prezzi all’origine.

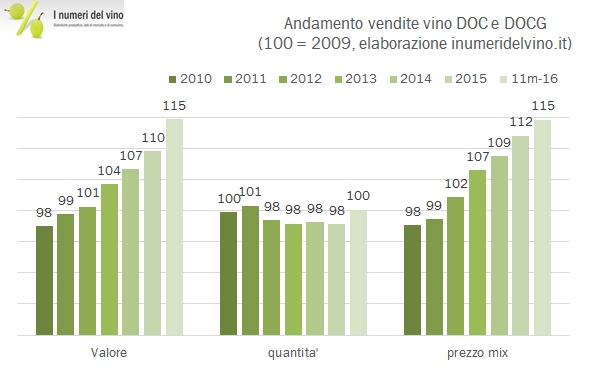

- Allargando l’orizzonte al medio termine, il quadro è piuttosto chiaro: i vini DOC godono di una strutturale crescita che si è rafforzata. Le vendite di vino fermo, fatto 100 il 2009, sono ferme a 101, ma anche in questo caso si tratta di un dato “errato”. I vini DOC sono a 115, quindi una crescita su 7 anni media del 2%, circa, tutta costruita sul prezzo-mix e niente sui volumi, mentre sia i vini comuni che i vini IGT sono calati a 96, quindi si vende il 4% in meno di 7 anni. Non si tratta di un problema di prezzi: i vini IGT sono il 22% più cari di 7 anni fa e i vini da tavola il 12% più cari. Si tratta di un problema di volumi: 20% in meno rispetto al 2009 per i vini IGT, 16% in meno per i vini comuni. Qui si concentra il calo dei consumi…

- Ultima annotazione. ISMEA dichiara che le vendite nel canale Ho.Re.Ca. misurate dall’Osservatorio del vino segnano un incremento del 7.5%.