Il rapporto Mediobanca racchiude numerosi spunti di discussione sull’andamento dei settore vinicolo italiano, con riferimento ai risultati 2008-2012, che vengono qui arricchiti con una concatenazione ai dati storici per dare un respiro di più lungo termine (nel passato) degli indicatori di crescita e di profittabilità del settore.

Oggi apriamo questa serie di post con i risultati globali del settore, che nel 2012 è stato martoriato da un pesante incremento del costo delle materie prime (leggi prezzo all’origine delle uve) causato dalle recenti scarse vendemmie. E apriamo con una cruda analisi che vorrei ancora una volta rilanciare.

Detto in altri termini: dietro a tutti questi articoli trionfali sul vino italiano, sul suo successo all’estero, sulla crescita delle esportazioni e via dicendo si cela una dura verità: nel 2012 a fronte di un incremento delle vendite aggregate di queste 111 aziende dell’8% (bel numero), il valore aggiunto è rimasto fermo, il MOL è sceso dell’1%, l’utile operativo del 5% e l’utile netto ha fatto -2%. L’indebitamento cumulato del settore è cresciuto del 6% contro il +4% del patrimonio degli azionisti. Tradotto: i risultati sono stati pessimi. E’ questione di un anno? No, purtroppo. Su 10 anni 2002-2012, le vendite crescono del 4.4% annuo, il MOL soltanto del 2% e l’utile operativo e quello netto dell’1%. E’ colpa delle cooperative? Nemmeno. Se restringiamo i dati alle aziende, come vedremo tra qualche giorno troviamo delle conclusioni molto simili. Il mondo del vino italiano non riesce a tradurre in profitti i successi commerciali che ottiene nel mondo. C’è un mercato locale che non aiuta? Certamente. C’è però un problema più importante. Le aziende sono troppo piccole rispetto alla dimensione del mercato e alla competizione di altri paesi produttori. Gli investimenti degli ultimi anni forse sono stati sbagliati, dato che nel 2000 il ritorno sul capitale sfiorava il 10% e oggi sta al 7%. Al di là degli appelli di “fare sistema” lanciati da una persona a me molto cara (alla quale dico sempre che in Italia ci vorrebbero una decina di imprenditori come lui nel mondo del vino italiano), è necessario costruire aziende più grandi e profittevoli. Forse anche per questo, Mediobanca da anni scrive questo rapporto: un giorno o l’altro dopo tanti soldi spesi per farlo verrà il momento di incassare con qualche commissione su operazioni di M&A o, chissà, quotazione in borsa. E adesso passiamo ai numeri con l’avvertenza che qui dentro ci sono tante cooperative, quindi i dati sui margini sono un po’ sballati…

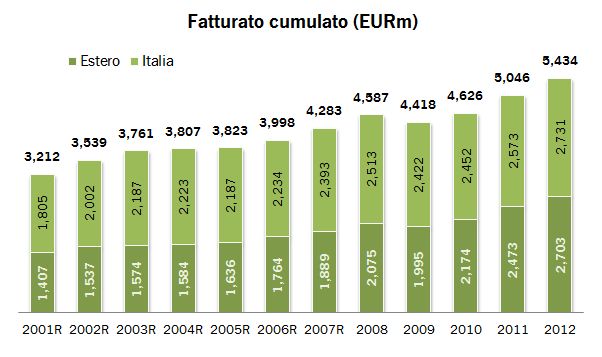

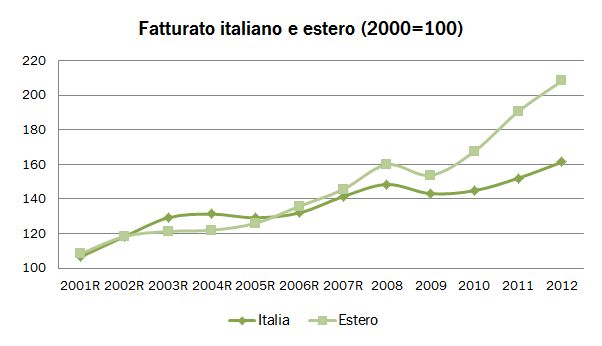

- Le 111 aziende del campione hanno realizzato 5.4 miliardi di euro di vendite, in crescita del 7.7%, con un incremento del 6% in Italia e del 9% all’estero. Nel 2013, secondo le indicazioni preliminari, tale incremento sarà del 5%, quindi con vendite vicine a 5.7 miliardi di euro, sempre spinte dall’export, in crescita dell’8% e con vendite italiane nell’intorno del +2%.

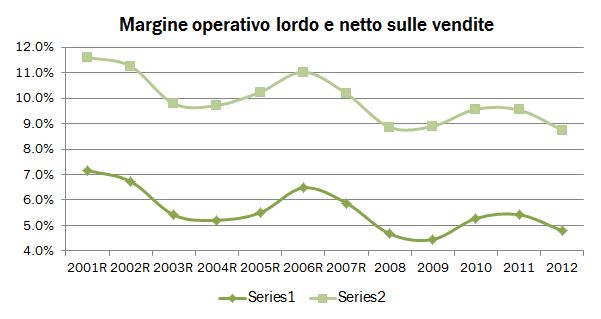

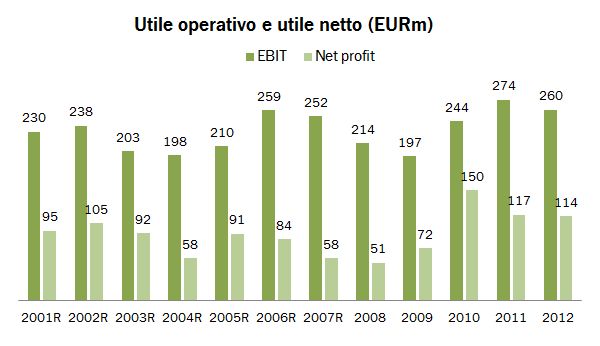

- Come dicevamo i margini sono scesi. Il costo degli acquisti esterni sale dall’80.8% all’82.1%, determinando un valore aggiunto stabile a 973 milioni, il costo del personale sale del 2% (occupati +1.5%), spingendo il MOL giù del 2% a 475 milioni. Il margine MOL/vendite scende dal 9.5% all’8.7%, il minimo storico dal 2000 a questa parte. Gli ammortamenti salgono del 3.6%, gli oneri finanziari netti del 26% (leggi aumento degli spread sul debito italiano), quindi l’utile pretasse scende del 14%. Un calo delle imposte del 7% e la presenza di proventi non ricorrente fa richiudere il gap sull’utile netto a un calo soltanto del 2%.

- Gli investimenti del settore riprendono la corsa a oltre 300 milioni di euro, cioè un rapporto di 1.5 sugli ammortamenti, il che significa espansione delle base di attività, ma già il rapporto segnala per il 2013 un calo del 25% che dovrebbe riportare il rapporto poco sopra 1x (cioè normale mantenimento della base).

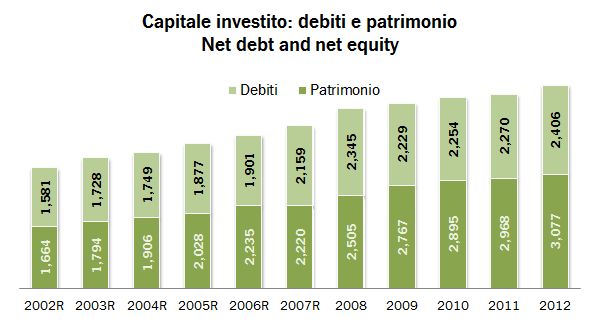

- L’indebimento cumulato del settore quindi sale del 6%, a 2.4 miliardi di euro per queste aziende. Si confronta con un MOL di meno di 500 milioni, quindi con un rapporto di 5x (un po’ alto ma ci sono le cooperative a sporcare il dato). Il patrimonio netto del settore sale del 4% e quindi si verifica un leggero incremento del rapporto di leva finanziaria.

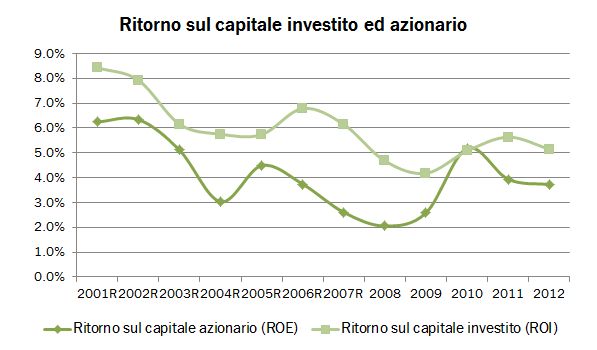

- Infine, il ritorno sul capitale, che visti questi numeri (denominatore che sale e numeratore che scende) non possono essere buoni. Il ritorno sul capitale scende al 5% (abbiamo visto di peggio, ma solo nel 2009) e il ritorno per gli azionisti dopo le tasse è al 4%. Troppo poco.

Salve, vorrei sapere se ci sono degli indici di riferimento per un rapporto ottimale fatturato e costi del personale.

Grazie

Buongiorno Marcella,

no, mi sentirei di risponderle che non esiste. Infatti, dipende dal tipo di attivita’ svolto, o meglio dal grado di integrazione. Un’azienda vinicola completamente integrata dovrebbe avere margini molto alti (e quindi costi del personale bassi in relazione al fatturato) per poter compensare il costo del capitale investito. Viceversa per aziende che si occupano soltanto della trasformazione. Cooperative soltanto commerciali dovrebbero avere margini bassi ma costi del personale bassi.

Insomma, mi vengono in mente diverse ipotesi dove il costo del personale e’ giustamente alto o basso…

Marco