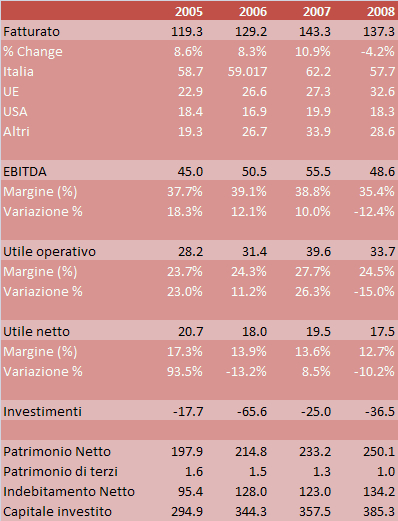

Antinori ci ha appena inviato il bilancio 2008, che mette in luce un leggero calo delle vendite e dei margini conseguenza delle difficili condizioni di mercato, soprattutto nella seconda parte dell’anno. Un punto va sottolineato al di la’ della bonta’ o meno dei numeri: Antinori, che si e’ caratterizzato per una propensione ad investire superiore a tutti gli altri big del vino italiano, non ha cambiato politica nel 2008, quando ha messo sul campo EUR37m di investimenti, cioe’ il 27% del fatturato. E’ un livello molto elevato, ma che Antinori si puo’ permettere di investire data l’entita’ dei suoi margini (comunque sopra il 35% a livello di MOL) e grazie a qualche piccola dismissione di attivita’ che ha fruttato circa EUR11m di introiti: Antinori ha venduto l’8% di Argentiera (dal 50% al 42%, ed e’ stata deconsolidata dal bilancio) e la sua controllata rumena ha venduto il 9% delle due cantine che possedeva al 60%. La struttura finanziaria resta molto solida anche se il ritorno sul capitale sta scendendo causa minori utili investimenti e incremento del magazzino. E bisogna immaginare che il 2009 possa essere un anno difficile, anche a causa della perdita dell’accordo di distribuzione di Krug.

Il fatturato ha segnato un calo del 4%. In realtà se rimontassimo il fatturato deconsolidato di Argentiera (il 50% di 2 milioni), il calo sarebbe intorno al 3.5%. Questa dismissione ha peraltro unicamente impatto negativo sul fatturato: essendo in leggera perdita il suo deconsolidamento non ha prodotto effetti sugli altri numeri (per non dire dei piccoli benefici). Le vendite sono andate piuttosto male in Italia, con un calo del 7% (da notare la difficolta’ del mercato dello Champagne e la mancanza di molti primi vini) e in USA con un -8% (ma il 2008 fu un anno con il cambio molto debole), mentre in Europa Antinori e’ riuscita a crescere del 20% grazie alla penetrazione in nuovi mercati. Nel resto del mondo il fatturato cala del 15% (ma aveva fatto +20% lo scorso anno).

Guardando ai numeri in prospettiva pluriennale, il mercato italiano sta riducendo il suo peso (dal 51% al 42% in 5 anni), gli USA si mantengono al 13-14% delle vendite, mentre le vere aree di crescita sono l’Europa (dal 19% al 24%) e il resto del mondo (dal 16% al 21%).

I margini come dicevamo sono in leggero calo. Il MOL scende del 12% da EUR56m a EUR49m, mentre un ulteriore calo degli ammortamenti immateriali consente una relativa tenuta dell’utile operativo che scende del 15% da EUR40m a EUR34m, con un calo del margine soltanto di 3 punti percentuali dal 27.7% al 24.5%. Il costo per gli acquisti si mantiene stabile al 25% delle vendite, cosi’ come le provvigioni (4%), mentre la pubblicita’ cresce dal 3% al 4% (da EUR4.5m a EUR5.9m) e il costo del personale cresce in valore assoluto, passando cosi’ dal 16.3% al 17.8% delle vendite.

Come quasi tutte le aziende vinicole, Antinori ha subito un pesante incremento del magazzino di prodotti finiti (in parte dovuto alla vendemmia piuttosto ricca del 2006 e 2007), che ha fatto salire il capitale circolante da EUR106m a EUR119m. Questi 13 milioni, uniti al continuo incremento degli attivi fissi per gli investimenti hanno fatto crescere il capitale investito da EUR358m a EUR385m e il debito da EUR123m a EUR134m. Restiamo su livelli di debito del tutto sotto controllo con un rapporto di 2.8x tra debiti e MOL (rispetto a 2.2x dello scorso anno), ma con un valore patrimoniale in terreni e fabbricati di EUR167m.

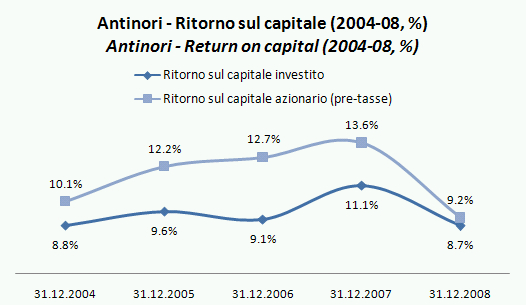

Resta da dire una parola sul ritorno sul capitale che scende appena sotto il 10% e sul confronto con il campione Mediobanca, che vede Antinori perdere un po’ di vantaggio accumulato negli ultimi anni sul fatturato.