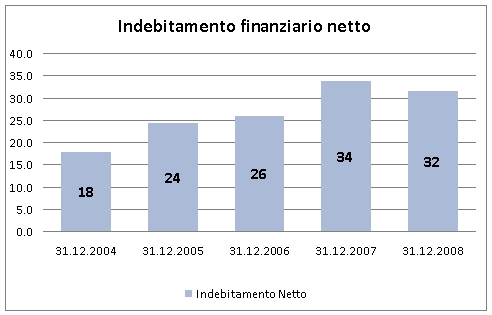

La Casa Vinicola Zonin e’ probabilmente una delle poche grandi aziende vinicole italiane che nel 2008 ha presentato conti in significativo miglioramento rispetto all’anno precedente. Il bilancio che l’azienda ci ha gentilmente fornito parla di una crescita del fatturato superiore al 10%; ma i segnali positivi sono in tutto il bilancio: il costo del personale e’ rimasto stabile, liberando risorse per l’investimento in marketing e per un miglioramento dei margini, che pur rimangono bassi se consideriamo il significativo grado di integrazione verticale dell’azienda (che possiede 1800 ettari di vigneto). Infine il debito ha smesso di crescere e si e’ fermato a 32 milioni, nonostante l’incremento del capitale circolante (magazzino ma sopratttutto crediti verso clienti, per i quali si fa chiara menzione della difficolta’ di incasso), presumibilmente grazie a una politica di investimento piu’ oculata rispetto agli anni passati. La cosmetica del bilancio e’ stata poi aiutata dalla rivalutazione degli immobili che il gruppo ha operato per EUR12 milioni, e che dara’ luogo a tasse per circa 0.3 milioni quest’anno. Riportando il valore di bilancio di queste attivita’ al loro valore di perizia, il gruppo ha “arricchito” il suo patrimonio netto riportandolo al di sopra del debito. Il debito c’e’ sempre, ma con questa azione appare piu’ sostenibile rispetto al valore del patrimonio; resta sempre molto elevato ove confrontato con il livello del margine operativo lordo (EUR5 milioni).

E il 2009? Zonin non cela che i progressi mostrati nel corso del 2008 sono destinati a continuare quest’anno, che potrebbe essere un anno orribile per le aziende che operano nel mondo del vino. Si potrebbe quindi dire che un presunto malato del mondo del vino italiano, come lo si poteva definire un paio di anni fa, e’ oggi uscito dalla convalescenza. I margini pero’ non sono ancora quelli giusti: se il 2009 mostra segni di ulteriore crescita di fatturato potremmo assistere a un ulteriore passo in avanti.

Passiamo quindi ai numeri. Il fatturato cresce dell’11.5% a 84 milioni dopo essere gia’ cresciuto dell’11% l’anno precedente. Le vendite di Zonin Italia in Italia sono cresciute del 10% a 44 milioni, quelle all’estero sono a +20% a 23 milioni, mentre le tenute estere dopo la forte crescita del 2006-07 sono cresciute del 3% a 15milioni (anche a causa della svalutazione del dollaro).

I costi delle materie prime e acquisti sono leggermente migliorati dal 53.1% al 52.7% delle vendite. Il vero miglioramento e’ sul costo del personale che e’ rimasto stabile ed e’ quindi sceso in % delle vendite dal 16.7% al 15.1%, mentre gli altri costi sono stabili al 26.4%. Questo ha consento di incrementare il MOL da 2.6milioni a EUR4.9milioni, quasi un raddoppio, con un margine che passa dal 3.4% al 5.9%. Con ammortamenti stabili e un significativo incremento degli oneri finanziari (maggiore debito medio e alti tassi di interesse nel 2008), l’azienda ha chiuso in pareggio, rispetto alle perdite degli ultimi anni.

La struttura finanziaria migliora per due aspetti: (1) i migliori risultati economici si confrontano con un debito leggermente inferiore (EUR33milioni contro EUR32milioni); (2) la rivalutazione dei cespiti che ha in parte spiegato l’incremento del patrimonio netto da EUR14m a EUR32m. Ne risulta cosi’ una rivalutazione del capitale investito a EUR66m, con un rapporto debiti/patrimonio sceso da 2x a 0.9x. L’unica nota forse meno positiva e’ quella del capitale circolante, che cresce da EUR26m a EUR34m, passando dal 34% al 40% delle vendite.

Il ritorno sul capitale e’ migliorato al 4% nonostante la rivalutazione. Se la rivalutazione non fosse stata eseguita, sarebbe cresciuto a oltre il 5%. Non siamo ancora a un livello soddisfacente ma come vedete dal grafico il progresso rispetto agli anni passati e’ piuttosto evidente.

ma i 1800 ettari sono di proprietà della Zonin spa?o sono aziende agricole che conferiscono alla Spa?chiedo,io non lo so..

Non riesco a essere specifico su questo punto, soprattutto relativamente alle tenute italiane del gruppo che non sono incluse nel perimetro di consolidamento salvo che per la viticola Zonin. Invece le aziende americane, per esempio, ricadono pienamente nel perimetro di consolidamento.

Il valore rivalutato dei terreni (vigneti) e’ pari a fine 2008 a circa 3.1 milioni di euro.

Marco