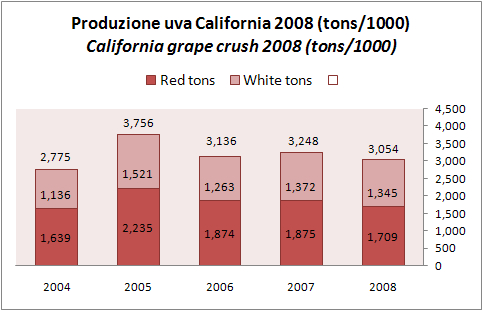

La produzione di vino in California nel 2008 e’ prevista in calo del 6% circa, data la raccolta di 3.05 milioni di tonnellate di uva rispetto ai 3.2 milioni del 2007 e ai 3.7 milioni del picco produttivo californiano del 2005. In realta’ come vedremo il calo dei volumi e’ stato pienamente compensato da un aumento dei prezzi medi delle uve che hanno consentito di mantenere il valore della vendemmia invariato a circa 1.8 miliardi di dollari. Dal punto di vista dei vitigni, il 2008 ha segnato il ritorno dello Zinfandel come vitigno rosso piu’ importante dopo che per due anni si era prodotto piu’ Cabernet Sauvignon. Tra i vini bianchi, che hanno avuto una produzione quasi allineata a quella del 2007, non ci sono invece novita’ di sorta.

Stati Uniti d’America

USA: esportazioni di vino – aggiornamento 2008

4 commentiFonte: Wine institute

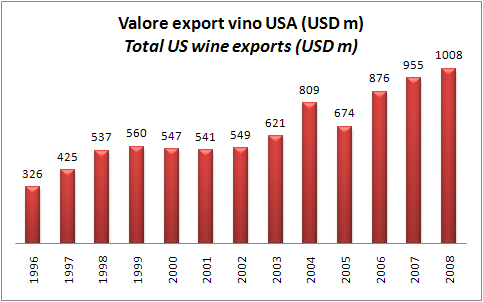

E l’America vola. Grazie a un cambio molto favorevole, gli USA hanno aumentato le loro esportazioni di vino dell’8% in volume e del 6% in valore nel corso del 2008. Non e’ sorprendente: da un lato, la produzione di vino in California ha subito poche oscillazioni negli ultimi anni (-6% il dato preliminare 2008); dall’altro, il mondo del vino americano e’ fatto di grandi aziende, con un grosso respiro internazionale e l’occasione della svalutazione del cambio e’ stata ghiotta. Cosi’, per la prima volta il valore delle esportazioni ha raggiunto un miliardo di dollari (esattamente 1008 milioni, secondo i dati preliminari). E i volumi cominciano ad essere piuttosto interessanti: si esportano circa 5 milioni di ettolitri di vino. Il prezzo medio lo fate molto facilmente: poco sopra i 2 dollari al litro.

Mercato mondiale del vino – stime Vinexpo/IWSR 2007-2012

1 commentoFonte: Vinexpo/IWSR

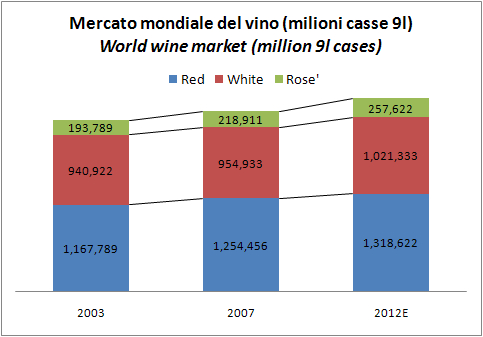

Vinexpo e IWSR hanno prodotto il loro solito documento che stima i mercati mondiali del vino di qui a qualche anno. In questo caso, la stima arriva fino al 2012 e disegna un futuro per il mercato del vino a dir poco brillante: i consumi di vino sono saliti secondo lo studio del 5.5% a 2.4 miliardi di casse da 9 litri nel 2007, cui si aggiungono quasi 200 milioni di casse di spumanti. Tra il 2008 e il 2012 lo studio e’ a mio avviso un po’ ottimista: vede i consumi mondiali crescere a livello cumulato di un altro 5.5% per i vini fermi e di un altro 12% per i vini spumanti: si tratta di un incremento praticamente pari a quello del quadriennio precedente, nonostante uno scenario economico di gran lunga peggiore (per usare un eufemismo). Ma tant’e’: secondo lo studio il mercato del vino (esclusi spumanti) tocchera’ i 2.6 miliardi di casse e gli USA saranno il primo mercato mondiale con 313 milioni, seguiti dall’Italia a 300 milioni (per i quali si prevede un consumo stabile, mah!) e dalla Francia con 283 milioni di casse (-3% rispetto al 2008). Sapete cosa vi dico? Per adesso i consumi di vino in Francia vanno meglio di quelli italiani, cosi’ come accade per l’economia in generale. Per i prossimi anni, non ci resta che sperare che Vinexpo abbia ragione.

Elasticita' della domanda di vino: dati per nazione ed evoluzione nel tempo – studio AAWE

6 commentiTorniamo sull’argomento dell’elasticita’ della domanda del vino con uno studio di James Fogarty che e’ stato pubblicato su AAWE e che fa una specie di riassunto degli studi condotti sino ad oggi e li rielabora cercando di mettere a confronto il vino, la birra e gli spirits sia rispetto ai diversi paesi che nel tempo. In altre parole, lo studio cerca di comprendere come il comportamento dei consumatori nei confronti delle bevande alcoliche e’ cambiato nel tempo. Quali sono le conclusioni? (1) che la birra mostra una elasticita’ minore del vino e degli spirits sia a variazioni del reddito che al suo stesso prezzo; (2) riguardo al vino, che la domanda non sembra essere particolarmente influenzata dal prezzo in Francia, Giappone e Germania, mentre lo e’ molto di piu’ in Italia e Spagna; (3) che la domanda di vino e’ molto influenzata dall’andamento dell’economia nei paesi anglosassoni, relativamente di meno in Europa e quasi per niente in Spagna; (4) lo studio rispetto al tempo mostra che la domanda di vino e’ diventata sempre piu’ sensibile al reddito fino agli anni 60 per poi cominciare a scendere. Si stima che nei prossimi anni il vino possa diventare un prodotto sempre piu’ “anticiclico”; (5) al contrario, si stima che la domanda di vino diventi piu’ elastica al prezzo, seguendo la tendenza iniziata negli anni 50, questo perche’ (secondo lo studio) il vino tende ad avere sempre piu’ alternative di consumo.

La valutazione delle aziende vinicole in Borsa – aggiornamento Gennaio 2009

1 commentoLe borse valori in tutto il mondo continuano a segnare record negativi. Gli economisti si rincorrono nell’abbassare le stime di crescita economica, e a loro volta gli analisti (come il sottoscritto) adottano stime sugli utili aziendali sempre piu’ bassi. La scarsissima visibilita’ su cosa succedera’ anche soltanto tra 6 mesi allontana gli investitori dagli investimenti rischiosi, e quindi dalle azioni. I prezzi delle azioni scendono come risultato di un doppio effetto: da un lato gli utili delle aziende vengono rivisti sempre piu’ al ribasso, dall’altro la scarsa appetibilita’ dell’investimento azionario deprime “il prezzo delle aziende” cioe’ i suoi multipli. Si pagano utili piu’ bassi un multiplo piu’ basso. E questo succede anche nel mondo del vino. Purtroppo abbiamo poche aziende su cui tracciare una storia dei multipli, ma quello che calcoliamo e’ quanto segue: gli utili stimati per il 2009 delle 3 aziende dello Champagne che guardiamo sono oggi del 25% piu’ bassi di settembre 2008 (-3% per Constellation Brands) e il multiplo EV/EBITDA (MOL) medio e’ sceso da 9.6x a 8.9x. Lo stesso succede per il nostro campione nel mondo vino (Cbrands/Concha y Toro/Baron de Ley/Jean Jean/Cottin Freres): se a settembre “trattavano” a un multiplo di 6.4x il margine operativo lordo e 10x il P/E, oggi sono a 5.5x e 8.8x rispettivamente. Oltretutto, quanto piu’ il 2009 si avvicina, tanto piu’ i multipli dovrebbero salire, in quanto moltiplicatori di numeri che sono piu’ facilmente stimabili. Sono proprio diventate cosi’ poco care le aziende vinicole? No, probabilmente no. Piu’ probabile che le stime degli analisti siano in ritardo, cioe’ non incorporino tutta la negativita’ che il 2009 ci portera’: un’azienda di Champagne e’ sempre valsa di piu’ di 9 volte il MOL, e’ probabilmente il MOL stimato per il 2009 che e’ troppo alto rispetto a quello che il mercato (a torto o a ragione) sta in questo momento anticipando. Questo per scoraggiare chiunque legga questo messaggio che i moltiplicatori degli utili di queste aziende possano valere cosi’ poco: poche settimane fa, Campari ha comperato in Ucraina un produttore di spumanti a multipli non troppo lontani (7x).