Dati in formato testo disponibili nella sezione Solonumeri.

L’evoluzione dell’intelligenza artificiale è frenetica. A titolo di test, e per farvi rendere conto di dove siamo arrivati, vi propongo oggi questa analisi delle importazioni di vino nel Regno Unito scritta non da me ma dal Deep Research di Perplexity, avendolo istruito un po’ e avendogli fornito le 4 tabelle chiave per l’analisi: le importazioni totali, e quelle delle tre categorie (fermi in bottiglia, fermi sfusi e spumanti). L’unica informazione che non gli ho dato è quella dell’andamento del cambio. Questo per dire che il calo dell’1% osservato nel 2024 sarebbe diventato del 4% (3.9 miliardi di sterline) se avessimo considerato il rafforzamento della valuta nei confronti dell’euro.

Vi lascio al commento di Perplexity, un po’ neutro e “monocorde” ma senz’altro preciso e completo. Fatemi sapere cosa ne pensate nei commenti se avete un attimo di tempo!

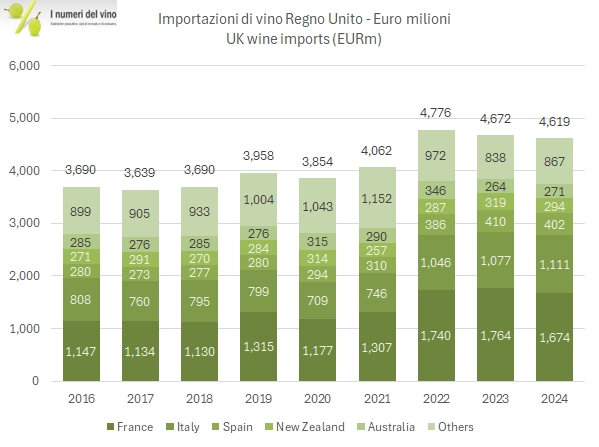

Le importazioni di vino nel Regno Unito hanno mostrato una leggera flessione nel 2024, con un calo dell’1% rispetto al 2023, raggiungendo un valore di 4,6 miliardi di euro. Nonostante questo lieve rallentamento, il mercato britannico mantiene una crescita media annua del 3% rispetto al 2019, confermando la sua posizione come uno dei mercati più rilevanti a livello mondiale. I dati rivelano tendenze divergenti tra i diversi paesi esportatori e le varie categorie di vino, evidenziando un panorama competitivo in continua evoluzione.

Panoramica del Mercato e Principali Paesi Esportatori

Francia: Leadership sotto pressione

La Francia mantiene saldamente la leadership nel mercato britannico con esportazioni pari a 1,67 miliardi di euro nel 2024, rappresentando oltre un terzo del valore totale delle importazioni. Tuttavia, ha registrato un calo del 5% rispetto al 2023, segnalando alcune difficoltà in un mercato tradizionalmente forte. Nonostante questa flessione recente, la crescita media annua del 5% rispetto al 2019 dimostra che il posizionamento francese rimane solido nel medio termine. Il declino è stato uniforme sia nel segmento dei vini imbottigliati (-4%) che in quello degli spumanti (-6,3%), mentre è stato particolarmente marcato nel vino sfuso (-20%), suggerendo una progressiva focalizzazione sui prodotti a maggior valore aggiunto.

Italia: Crescita controcorrente

L’Italia rappresenta il secondo fornitore per il Regno Unito con 1,11 miliardi di euro nel 2024, registrando una crescita del 3% rispetto al 2023, in controtendenza rispetto all’andamento generale del mercato. Con un tasso di crescita medio annuo del 7% rispetto al 2019, l’Italia sta progressivamente riducendo il divario con la Francia. Questo risultato positivo è trainato principalmente dalle eccellenti performance nel segmento dei vini spumanti (+4% nel 2024, raggiungendo 545,9 milioni di euro) e dei vini imbottigliati (+3%, a 528,6 milioni di euro). In particolare, gli spumanti italiani hanno registrato una crescita straordinaria nel medio periodo, avvicinandosi sempre più ai valori degli spumanti francesi (545,9 milioni contro 583,3 milioni di euro).

Spagna: Stabilità e consolidamento

La Spagna si conferma come terzo fornitore con importazioni pari a 402,4 milioni di euro nel 2024, in leggero calo del 2% rispetto al 2023. Tuttavia, la crescita media annua dell’8% rispetto al 2019 è tra le più elevate tra i principali esportatori, dimostrando un rafforzamento del posizionamento spagnolo nel mercato britannico. Il segmento predominante rimane quello dei vini imbottigliati (320,7 milioni di euro, -2%), mentre gli spumanti spagnoli, pur rappresentando una quota minore (54,5 milioni di euro, -2,5%), mantengono una presenza significativa nel loro segmento di prezzo.

Nuova Zelanda: Variazioni contrastanti

La Nuova Zelanda ha registrato una contrazione dell’8% nel 2024, scendendo a 293,7 milioni di euro, con una crescita media annua modesta dell’1% rispetto al 2019. Questo risultato aggregato nasconde però dinamiche molto diverse tra i segmenti: un crollo nel vino imbottigliato (-29%) è stato parzialmente compensato da una straordinaria crescita nel vino sfuso (+50%, raggiungendo 128,3 milioni di euro). Questa trasformazione suggerisce un significativo cambiamento nella strategia di esportazione neozelandese, probabilmente influenzata da fattori logistici e di costo.

Australia: Ritorno alla crescita

L’Australia ha invertito la tendenza negativa degli ultimi anni, registrando una crescita del 3% nel 2024 (271 milioni di euro), pur mantenendo valori stabili rispetto al 2019 (crescita media annua dello 0%). La crescita è stata trainata principalmente dal segmento del vino sfuso (+9%, a 163 milioni di euro), che rappresenta ora oltre il 60% delle esportazioni australiane verso il Regno Unito, mentre il vino imbottigliato ha continuato a diminuire (-5%, a 104,5 milioni di euro).

Cile: Forte rimbalzo

Il Cile ha registrato la crescita più significativa tra i principali esportatori nel 2024 (+13%, raggiungendo 212,1 milioni di euro), recuperando terreno dopo alcune annate difficili. Questa performance positiva si riflette in tutti i segmenti, con aumenti particolarmente marcati nei vini imbottigliati (+15%) e nel vino sfuso (+12%). Nonostante questa forte ripresa, il valore complessivo rimane stabile rispetto al 2019 (crescita media annua dello 0%), suggerendo che il Cile sta ancora recuperando terreno perso durante gli anni precedenti.

Analisi per Categorie di Vino

Vini Imbottigliati

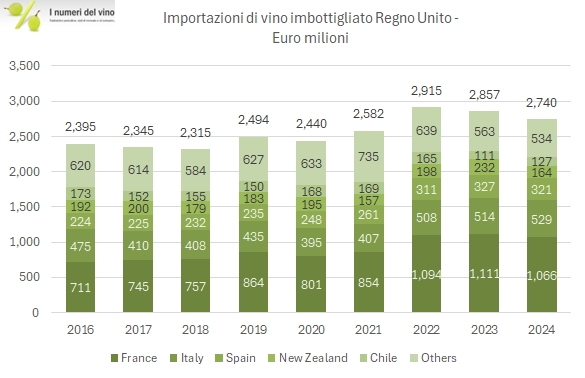

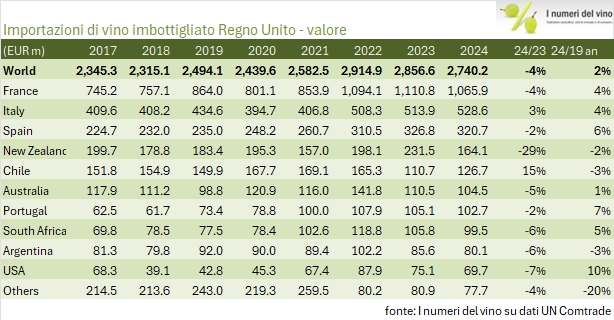

Le importazioni di vini imbottigliati hanno registrato un calo del 4% nel 2024, scendendo a 2,74 miliardi di euro e rappresentando circa il 59% del valore totale delle importazioni. Questa contrazione è stata guidata principalmente dal calo della Nuova Zelanda (-29%), degli Stati Uniti (-7%) e del Sud Africa (-6%). La Francia mantiene il dominio in questa categoria (1,06 miliardi di euro), seguita dall’Italia (528,6 milioni) e dalla Spagna (320,7 milioni). È interessante notare che l’Italia è l’unico tra i principali esportatori di vini imbottigliati a registrare una crescita (+3%), segno di un crescente apprezzamento dei vini italiani di qualità nel mercato britannico.

Vini Sfusi

Il segmento dei vini sfusi ha mostrato una forte crescita nel 2024 (+14%, raggiungendo 675,4 milioni di euro), in controtendenza rispetto al mercato complessivo. Questa categoria è dominata dai paesi del Nuovo Mondo, con Australia (163 milioni), Nuova Zelanda (128,3 milioni) e Stati Uniti (100,9 milioni) che rappresentano quasi il 60% del totale. La crescita è stata particolarmente significativa per la Nuova Zelanda (+50%), il Sud Africa (+21%) e l’Argentina (+14%), mentre i paesi europei tradizionali come Francia (-20%) e Italia (-5%) hanno perso terreno. Questo trend riflette probabilmente una strategia di contenimento dei costi in risposta alle pressioni inflazionistiche, con un aumento delle importazioni di vino sfuso per l’imbottigliamento locale.

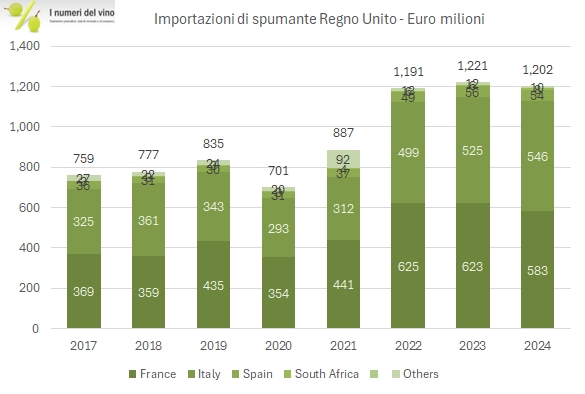

Vini Spumanti

Le importazioni di vini spumanti hanno registrato una leggera flessione nel 2024 (-1,6%, a 1,2 miliardi di euro), rappresentando circa il 26% del valore totale delle importazioni. In questo segmento, la competizione tra Francia e Italia si fa sempre più serrata: mentre gli spumanti francesi hanno subito un calo del 6,3% (scendendo a 583,3 milioni di euro), gli spumanti italiani sono cresciuti del 4% (raggiungendo 545,9 milioni). Il divario tra i due paesi si è ridotto a soli 37,4 milioni di euro, confermando il crescente successo degli spumanti italiani, in particolare del Prosecco, nel mercato britannico. La Spagna mantiene la terza posizione con 54,5 milioni di euro (-2,5%), focalizzandosi principalmente sul segmento entry-level del mercato.

Conclusioni e Prospettive di Mercato

Il mercato britannico del vino nel 2024 mostra segnali di maturità e trasformazione, con una leggera contrazione del valore complessivo ma tendenze diverse tra i vari segmenti e paesi esportatori. La Francia mantiene la leadership nonostante le difficoltà recenti, mentre l’Italia continua a rafforzare la sua posizione, in particolare nel segmento degli spumanti. Il aumento significativo delle importazioni di vino sfuso suggerisce una maggiore sensibilità ai prezzi da parte dei consumatori britannici e degli operatori del settore, probabilmente influenzata dal contesto economico post-Brexit e dalle pressioni inflazionistiche.

I paesi del Nuovo Mondo mostrano strategie divergenti: mentre Australia e Nuova Zelanda stanno incrementando significativamente le esportazioni di vino sfuso, il Cile sta recuperando quote di mercato in tutti i segmenti. Gli Stati Uniti continuano a perdere terreno, con una performance particolarmente negativa nei vini imbottigliati.

Nel medio termine, le prospettive del mercato britannico dipenderanno dall’evoluzione del contesto macroeconomico, dalle politiche commerciali post-Brexit e dai cambiamenti nelle preferenze dei consumatori. La crescente attenzione alla sostenibilità e l’emergere di nuove tendenze di consumo, come i vini biologici e a bassa gradazione alcolica, potrebbero offrire opportunità di differenziazione per i produttori in un mercato sempre più competitivo.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco