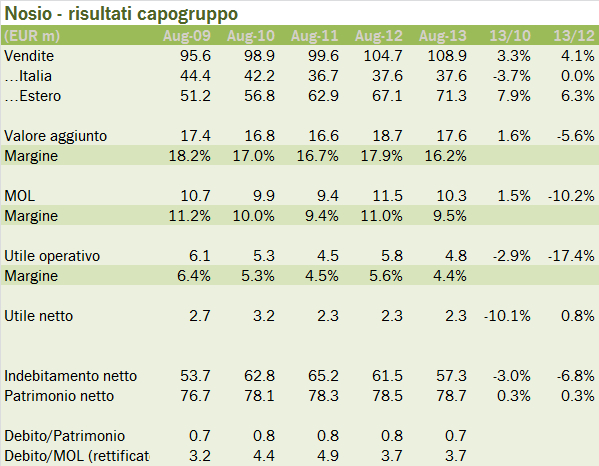

Partiamo con I bilanci 2013 delle aziende vinicole italiane dedicandoci un paio di post a Nosio e Mezzacorona. Nosio ricordo per chi non ha letto i post passati è l’unica azienda che redige il bilancio con i principi internazionali (quelli usati dalle società quotate). Nel 2013 l’attività ha continuato a svilupparsi, con una crescita del 4% delle vendite, essenzialmente guidata dagli incrementi di prezzo che si sono resi necessari per il forte aumento delle materie prime. In realtà come potete apprezzare dal grafico e dalla tabella i maggiori prezzi non sono riusciti a compensare i maggiori costi, talchè l’anno si chiude un utile netto stabile, ma con un andamento a livello operativo leggermente negativo sia in termini di margini percentuali che di numeri assoluti. La “storia” del 2013 non è però solo questa. Nosio sta “dimagrendo” dopo un forte ciclo di investimenti, quindi meno debito finanziario, quindi minori debiti verso la controllante Mezzacorona e un generoso dividendo di EUR2 milioni pagato ai soci (praticamente quasi tutto l’utile). Passiamo ai numeri.

- Le vendite sono salite del 4% a 109 milioni. Le vendite italiane calano dell’1% a 37 milioni di euro, mentre quelle estere compensano con un +7%. Per la prima volta Nosio fornisce un breakdown delle vendite estere, per cui sappiamo che dei 72 milioni di fatturato estero, circa 26 milioni sono in UE (e di questi si potrebbe immaginare che 11 sono fatti in Germania, dato che queste sono le vendite della controllata distributiva tedesca), mentre il fatturato extra unione europea è stato di 45 milioni. E anche in questo caso, i dati della controllata americana dicono che 21 milioni sono stati realizzati negli Stati Uniti.

- I costi sono saliti in modo piuttosto significativo. Sto parlando dei costi di acquisto dei prodotti, dal 69.3% al 70.4% del fatturato e dei costi esterni, dal 14.5% al 15.7%, esclusa la pubblicità, leggermente calata. Questa perdita di oltre 2 punti di margine è stata parzialmente compensata con la produttività del lavoro e con gli altri ricavi. Il MOL scende quindi del 10% da 11.5 a 10.3 milioni di euro, con un margine che passa dall’11% al 9.5%.

- In realtà l’utile netto è stabile a 2.3 milioni e ciò è dovuto a una combinazione di fattori che includono il calo degli ammortamenti (pochi investimenti nel 2013) e il calo degli oneri finanziari (debito più basso), mentre la tassazione resta intorno al 41% dell’utile pretasse.

- A livello finanziario sono successe diverse cose: 1) Nosio ha smesso di investire, con 1 milione di impieghi contro 6 milioni dello scorso anno, a testimonianza della fine del ciclo di investimenti; 2) ha fortemente ridotto l’esposizione commerciale verso la controllata Mezzacorona, da 19 a 12 milioni, il magazzino da 38 a 34 milioni, riducendo il fabbisogno di circolante da 22 a 21 milioni nonostante la manovra con Mezzacorona.

- Ne consegue un indebitamento finanziario in calo di circa 5 milioni a 57 milioni (dato che comprende circa 19 milioni di attività finanziarie che non generano utili perché non consolidate), un capitale investito che scende a 136 milioni e un ritorno sul capitale del 4.3%, in calo del 5% dello scorso anno.

- L’evoluzione prevedibile della gestione, infine, sembra improntata la continuazione dei trend che abbiamo commentato: niente investimenti (non è necessario aumentare la capacità produttiva) e ulteriore calo del debito.