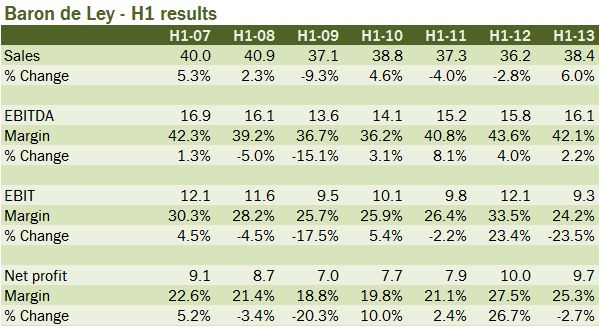

E’ molto tempo che non guardiamo a Baron de Ley, una delle storiche cantine della Rioja. Lo guardiamo in un momento in cui l’azienda sembra essere uscita dal periodo peggiore. Le azioni di taglio dei costi e il mantenimento di un profilo di generazione di cassa molto importante (BdL e’ integrata e quindi ha comunque margini molto ricchi) ha consentito di “resistere” alla forte recessione spagnola e di ritornare nel 2012 al margine degli anni d’oro del 2005-2007. Gli utili record di quegli anni forse sono ancora lontani, ma ora si parte da livelli di vendite chiaramente inferiori. L’evoluzione del primo semestre 2013 e’ positiva anche da punto di vista delle vendite, finalmente, anche se oneri non ricorrenti di svalutazione del valore delle vigne hanno compromesso il l’utile netto (ma non la generazione di cassa).

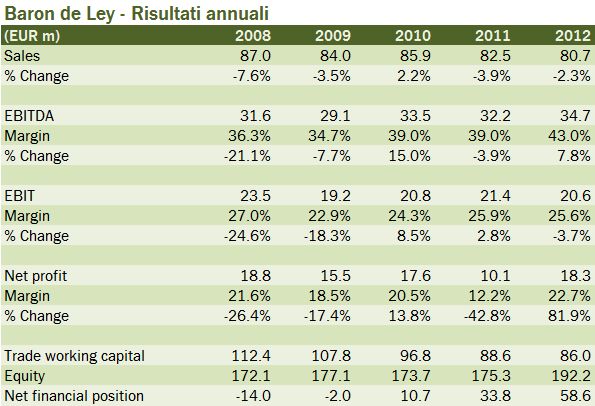

- Le vendite 2012 sono scese del 2.3% a 81 milioni di euro, con un contributo negativo per il 6% delle vendite spagnole, controbilanciato da un fatturato stabile in Europa e in crescita del 7% nel resto del mondo. La focalizzazione sulle vendite ad alto valore e’ continuata, tanto che il vino imbottigliato e’ calato del 2% mentre quello sfuso ha fatto -20%.

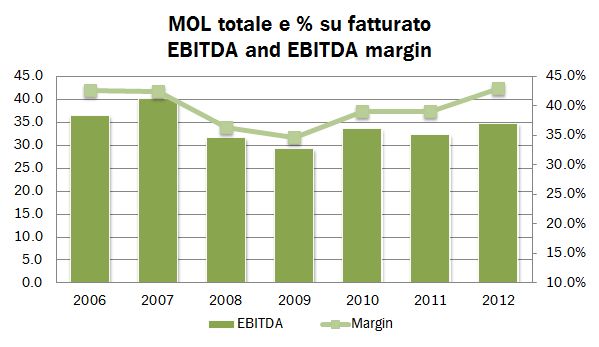

- Ne deriva un profilo di margini in miglioramento. Non solo mix di prodotto ma anche costi: il costo del personale ma calano soprattutto i costi di produzione. Ne deriva un MOL in netta ripresa, da 32 a 35 milioni di euro, con un margine che passa dal 39% al 43%.

- Le svalutazioni di attivita’ hanno un ruolo importante nella parte bassa del profitti e perdite, con un utile operativo che scende da 21 a 20 milioni, unicamente per questa ragione. Un mix di tasse di nuovo normali e minori oneri finanziari hanno poi riportato in alto l’utile netto a 18 milioni da 10 dello scorso anno.

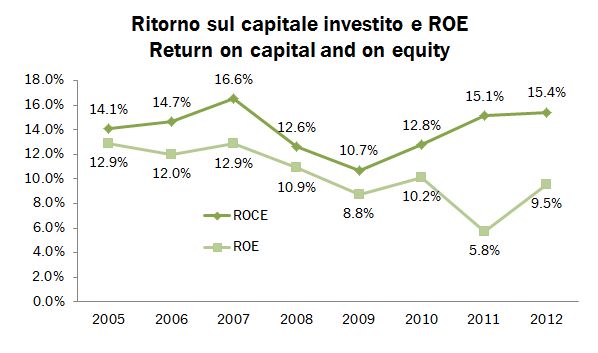

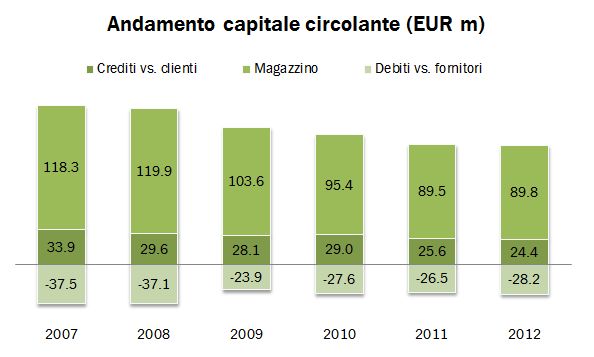

- La struttura finanziaria resta molto sana. La posizione finanziaria segna una cassa netta di 58 milioni di euro, contro 34 milioni dello scorso anno, grazie ancora una volta alla forte generazione di cassa (oltre 30 milioni di euro) combinata al contenimento del capitale circolante. In questo modo, Baron de Ley riesce a mantenere un profilo di ritorno sul capitale piuttosto interessante, intorno al 15% nonostante i tempi di crisi e un ritorno per l’azionista nell’ordine del 10%.

- L’evoluzione del 2013 e’ vede la stabilizzazione in Spagna (-1%) combinata a una buona ripresa in Europa (+11%) e all’accelerazione nel resto del mondo (+21%), dove comunque l’esposizione del gruppo e’ meno rilevante. I risultati vedono un ulteriore sacrificio sul valore della terra, svalutata, che comporta una riduzione dell’utile operativo del 23%, ma con meno tasse un utile netto stabile.