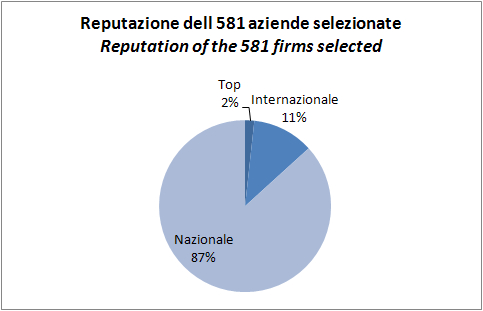

Stefano Castriota e Marco Delmastro hanno appena pubblicato un working paper su AAWE che studia le determinanti della reputazione di una azienda nel mondo del vino. Quali sono le caratteristiche dei produttori riconosciuti a livello nazionale e internazionale? Cosa determina la reputazione? Il campione sono le 581 aziende del nord ovest italiano, per la maggior parte piemontesi recensite dalle maggiori guide. Come gia’ visto in altre occasioni, questi esercizi portano a modelli statistici piuttosto deboli, le cui indicazioni sono correlazioni e regressioni con livelli di significativita’ statistica al limite (per quanto cio’ sia quanto di meglio ottenibile in termini di ampiezza di dati e sfruttamento di modelli econometrici). Dal nostro punto di vista essenzialmente vinicolo, le cose interessanti sono le seguenti: (1) di queste 581 aziende, purtroppo solo il 13% sono conosciute fuori dall’Italia e soltanto 10 (il 2%) possono considerarsi “top” a livello globale; (2) la reputazione nazionale e’ principalmente collegata alla classificazione dei vini, in particolare alla DOCG, alla presenza di un proprietario enologo e alla dimensione e all’eta’ dell’azienda; (3) la reputazione internazionale sembra piu’ correlata alla DOCG, alla dimensione aziendale, all’avere una gamma di prodotti completa e all’appartenenza a un gruppo privato; (4) le determinanti per passare dalla reputazione nazionali a quella internazionale sembrano essere la DOCG, la presenza di un proprietario enologo e la dimensione. Tutto sommato ne esce un quadro dove l’importanza della classificazione DOCG sembra piu’ importante di quello che potremmo immaginare (e su questo l’Italia non e’ manchevole), mentre la questione della dimensione si ripropone come una delle determinanti sicuramente positive per affermare un’azienda sui mercati internazionali.

Lombardia

La Versa – analisi del bilancio 2006

nessun commentoLa Versa e’ una cooperativa operante in Lombardia (zona Oltrepo’ Pavese), che pubblica un bilancio esemplare, con spiegazioni puntuali, chiare e semplici di quello che succede: oggi commentiamo quello relativo ai 12 mesi terminati il 30.6.2007. Oltre a questo, fa anche un punto piuttosto interessante sullo status delle cooperative nel contesto attuale di mercato e rende pubblico un obiettivo di medio-lungo termine basato su un piano di investimenti aggressivo.

La Versa operates in Lombardy and publishes a very clear and detailed company report (updated on 30.6.2007). In addition, it makes an interesting point on the profitability of cooperatives and on their outlook, based on strong investments.

Il fatturato e’ cresciuto del 3.6% nel 2007 a 18.3m, dopo aver segnato un 9% nel 2006 e un calo del 15% nel 2005. La Versa tiene a sottolineare che sono state rimandate consegne per circa 1.4m a Luglio (con un impatto negativo sul capitale circolante e sul fatturato). Senza questo il fatturato sarebbe cresciuto di circa il 12%. Come potete vedere, il fatturato e’ prevalentemente rappresentato dalle vendite di spumanti metodo Charmat (39%), seguite dai vini sfusi (29%) e dai vini in bottiglia (21%). Gli spumanti metodo classico, che recentemente hanno ottenuto il riconoscimento DOCG, rappresentano l’8% del fatturato. Queste categorie di prodotti hanno anche avuto un andamento piuttosto difforme nel 2007: i metodo Charmat sono cresciuti del 3%, il metodo classico e’ calato del 7% e i vini in bottiglia sono addirittura arretrati del 15%. In questo contesto il fatturato e’ stato sostenuto dalle vendite di vini sfusi, che sono salite del 46%, passando come detto dal 20% al 29% del fatturato totale.

Sales were up 3.6% in 2007 to 18.3m, after a +9% in 2006 and a -15% in 2005. La versa undelined that 1.4m of sales were booked in July vs. June, implying that sales would have grown by 12% (and debt would have been lower). As you can see, sales are mainly in sparkling wines (39% Charmat, 8% classical method), bottled wines (21%) and unbottled wines (29%). These categories also had a quite strange trend in 2007, with a strong performance by unbottled wines at +46%, offsetting the decline of bottled wines at -15%, classical sparkling wines at -7% and the just 3% increase of Charmat sparkling wines.

La cantina, per quanto resti una cooperativa, ha perseguito negli anni una politica di graduale miglioramento dei margini. Come potete apprezzare, negli ultimi 4 anni il margine lordo e’ cresciuto costantemente, sia in valore assoluto (da 1.5m a 1.8m nel corso di 4 anni) che in % al fatturato, dall’8% al 10%. Il miglioramento e’ tanto piu’ evidente nel 2006 e nel 2007, in cui si registra un tasso di crescita annuo superiore al 10%. Come per le altre cooperative, l’utile netto e’ pari sostanzialmente a zero. E su questo punto si muove il commento sullo status delle cooperative: la redditivita’ non puo’ essere massimizzata perche’ la cooperativa e’ costretta ad accettare anche le uve meno appetibili, quando magari quelle necessarie non sono consegnate (la cooperativa cioe’ subisce il mix, e quando un certo tipo di uva e’ molto richiesto rischia di essere venduto esternamente invece che conferito); secondariamente, la cooperativa deve garantire un prezzo costante per le uve ai soci, con potenziali impatti negativi sui margini.

The company has gradually increased its profitability although it maintained its status of cooperative. As you can see EBITDA moved from 1.5m to 1.8m in the last 4 years and profitability from 8% of sales to 10%. This improvement is even more evident in 2006 and 2007, when EBITDA grew double-digit. As for the other cooperatives, net profit is basically equal to zero. The company here makes a point on potential profitability, which is harmed by two factors: first, that it has to accept any grapes, even the ones which cannot be well marketed (and sometimes the interesting ones are not sold through the cooperative); second, that cooperatives have to offer a stable pricing for the grapes to its shareholders, with a negative impact on profitability.

La base dei costi e’ rappresentata per 25% dai costi delle uve (101mila quintali liquidati per 5m di euro, cioe’ circa 49EUR per quintale), per il 31% dagli altri acquisti (di cui circa la meta’ sono rappresentati da acquisti di vino e l’altra meta’ per le bottiglie e gli altri prodotti enologici), per il 24% dai costi per servizi (di cui la pubblicita’, che rappresenta il 9% del fatturato), per il 12% dal costo del personale e per il 5% dagli ammortamenti.

The cost base is for 25% represented by grapes (10.1k tons for 5m Euro, implying 490EUR per ton), for 31% of other purchases (half wines, half bottles), for 24% of services (advertising is 9% of sales) and for 12% by personnel expenses. Lastly depreciation are 5% of total costs.

Quali uve compera? Come vedete la maggior parte e’ Pinot Nero e Bonarda (27% e 17% rispettivamente) anche se non mancano delle % non trascurabili di altre uve, segno che probabilmente la specializzazione produttiva dell’area non e’ ancora cosi’ spiccata, ricollegandosi anche alla considerazione di prima sui margini della cooperativa.

Which grapes are bought? As you can see the most important ones are Pinot Noir and Bonarda (27% and 17% of sales respectively), although there are % of other grapes which are quite important and which show you that the area is still not enought specialised on the key productions.

Infine, la struttura finanziaria, che appare ben bilanciata, con circa 13m di debiti (che sarebbero stati un po’ meno se avessero realizzato quei 1.4m di vendite), nonostante un piano di investimenti piuttosto aggressivo, per circa il 7-8% del fatturato all’anno nel corso degli ultimi anni.

Finally, the financial structure, which is well balanced with 13m of debt, despite an aggressive investment plan, which totalled 7-8% of sales (yearly) during the last years.

Lombardia – superfici e produzione – aggiornamento 2006-07

nessun commentoFonte: ISTAT e UIV (produzione stimata 2007).

Dati: superfici e produzione di vino 2000-2007 relativi alla Lombardia.

Ripartiamo con la rivista delle statistiche regionali sulla viticoltura con i dati sulla Lombardia. I numeri includono la stima Assoenologi sulla produzione regionale (non provinciale purtroppo). La vendemmia 2007 per la Lombardia e’ stimata piu’ o meno come quella italiana: un calo della produzione del 20% circa rispetto alla media 2000-2006 e del 16% rispetto alla vendemmia del 2006. Secondo i dati ISTAT (attenzione, cambiamo fonte), la riduzione piu’ significativa nella produzione dovrebbe essere quella della provincia di Mantova, accreditata di un vero e proprio crollo della produzione (-48% rispetto alla media), mentre sembra essere andata molto meglio in provincia di Brescia, patria della Franciacorta.

We continue our trip in the Italian region looking at data for wine production and areas in Lombardy. The numbers include the 2007 estimate for production of Assoenologi. In 2007, production in Lombardy should have declined by around 20% vs. historical average and by 16% vs. 2006, more or less in line with the results of the rest of Italy. According to Istat figures, the worst performance was achieved by Mantua province (-48% vs. the historical average), while Brescia should have performed better.

Continua a leggere »

Franciacorta – dati di vendita – aggiornamento 2006

1 commentoFonte: ISMEA da Consorzio Franciacorta

Le vendite di Franciacorta continuano a crescere a tassi impressionanti. La progressione, che avevamo lasciato al 2004 (+13%) in questo post, e’ continuata nel 2005 con un +13% e nel 2006 con un +11%. Le vendite sono arrivate a 6.7m di bottiglie, quasi il doppo di quelle commercializzate nel 2001. Non tutti i numeri sono pero’ positivi: come vedremo dai prossimi grafici, il sottotitolo di questo post potrebbe essere: successo italiano o insuccesso estero?

Franciacorta sales keep on growing at impressive rates. The progression, which we left in 2004 (+13%) continued in 2005 with a +13% and in 2006 with +11%. Sales in 2006 reached 6.7m bottles, nearly twice what sold in 2001. Not all the figures are however positive, as we will see later: we might call this post something like “Italian success or international failure?”

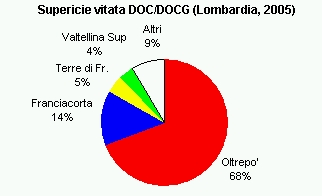

Lombardia – superfici e produzioni DOC/DOCG 2004-05

nessun commentoFonte: Federdoc, VQPRD2006

Con i dati regionali 2005 analizziamo la situazione delle DOC-DOCG lombarde. Vi attacco poi alla fine una tabella con i dettagli di tutte le DOC/DOCG lombarde per i dati 2004/05. In generale, nel 2005 sono stati denunciati 12574ha nelle DOC/DOCG, il 10% in meno del 2004. Questo calo ha riguardato soprattutto le DOC Terre di Franciacorta (-24%) e Valcalepio (-56%). In controtendenza, la DOCG Franciacorta con un aumento del 12% delle superfici vitate.