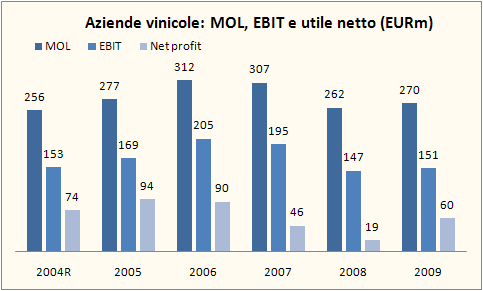

Da quanto il rapporto Mediobanca separa aziende da cooperative, i dati chiave da leggere sono diventati quelli delle aziende. Nel 2009 i trend chiave sono piu’ chiari: il calo delle vendite e’ stato piu’ che compensato dai minori costi esterni (materie prime e servizi), l’utile netto e’ triplicato e gli investimenti sono scesi (finalmente?) sotto gli ammortamenti. In altre parole, le aziende hanno investito il meno possibile, un livello tale da non essere probabilmente sostenibile nel futuro a patto di non voler mettere a repentaglio le prospettive aziendali. Molte delle tendenze che avevamo visto nel post precedente sull’andamento generale del campione sono qui piu’ nette, non essendo diluite dalla poca significativita’ dei dati delle cooperative. Il 2009 e’ stato poi l’anno della generazione di cassa, complice il crollo degli investimenti (50-60 milioni sotto la media degli ultimi anni) e al rilascio di capitale circolante (altri 60 milioni), il combinato di queste 76 aziende ha generato circa 135 milioni di generazione di cassa e fatto calare il debito di circa 100 milioni (la differenza essendo presumibilmente stata distribuita agli azionisti). E’ questo un dato senza precedenti da quando il rapporto viene redatto, anche se come potete facilmente apprezzare i due aspetti sottolineati sono stati critici e senz’altro non saranno sostenibili nei prossimi anni. La conclusione e’ dunque che le aziende vinicole italiane hanno tirato decisamente i remi in barca e si sono concentrati sulla “gestione per la cassa” che ha caratterizzato moltissime (tutte?) le imprese non solo del mondo delle bevande alcoliche.

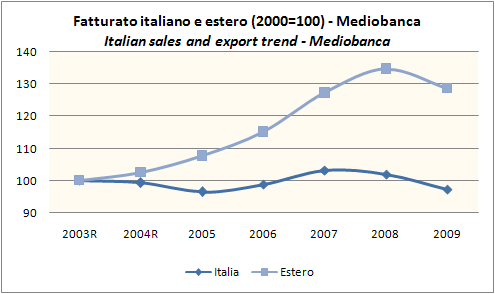

Le vendite sono scese del 4.6% nel 2009 con un calo circa uguale in Italia e all’estero. Nel lungo periodo (2003-2009), le aziende pero’ crescono all’estero (4.3% annuo) e sono stabili in Italia (-0.5%) per un combinato di crescita annua dell’1.6%. Non tanto, considerato il fatto che stiamo parlando di valori nominali (che cioe’ includono anche il beneficio dell’inflazione).

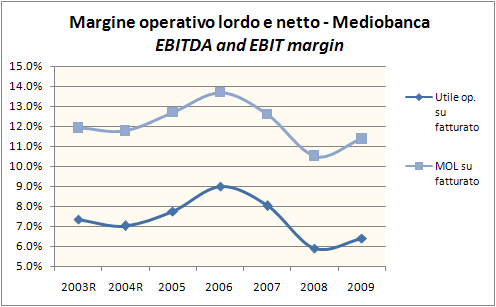

I margini sono invece migliorati sensibilmente, con il peso dei costi esterni in calo dal 79.4% al 77.8%. Quindi il valore aggiunto sale da 514 a 528 milioni di euro e il MOL da 216 milioni a 270 milioni, dopo costi del personale in crescita del 2.3% (dipendenti +0.7%). L’utile operativo subisce ancora un incremento degli ammortamenti derivanti dagli investimenti del 2008, mentre l’utile netto cresce da 19 a 60 milioni di euro per l’effetto soprattutto di minori oneri finanziari (25 milioni), minori oneri straordinari (13 milioni) e minore tassazione (dal 70% al 44%).

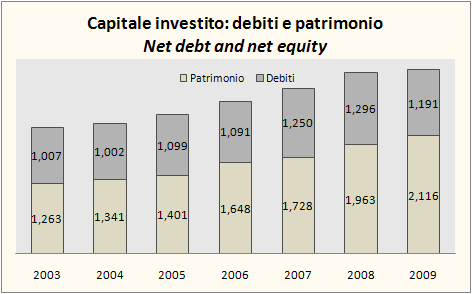

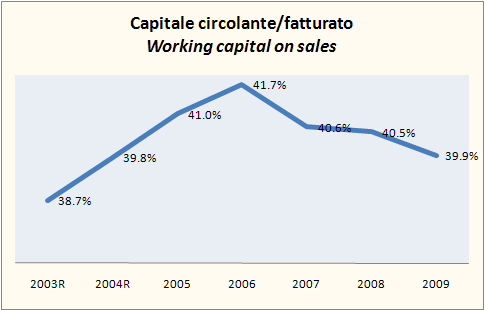

A livello finanziario le cose vanno decisamente meglio. Abbiamo gia’ sottolineato il calo del capitale circolante (dal 40.5% al 39.9% delle vendite) e degli investimenti (dal 7% del 2008 al 4.6% del 2009). Ci resta da sottolineare che l’indebitamento delle aziende e’ sceso da 1.3 miliardi di euro a 1.2 miliardi, il che corrisponde a un rapporto debito/MOL in miglioramento da 5x a 4.4x e a un rapporto debito/patrimonio in discesa da 0.66 a 0.56x. Si va nella direzione giusta.

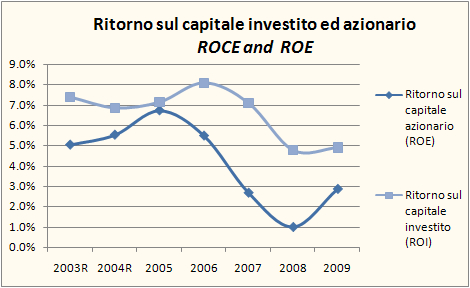

Il punto cruciale, che andra’ prima o poi preso di petto, e’ che il ritorno sul capitale resta insufficiente. Nel 2009 e’ rimasto sostanzialmente stabile al 4.9%. E’ opinione di chi scrive che il ritorno sul capitale di questa attivita’, dato il basso rischio e la persistenza nel lungo termine di ritorni positivi (derivanti dalla rendita della terra), debba remunerare il capitale a un tasso tra il 7% e l’8%. Cio’ significa che l’industria italiana del vino nell’anno della crisi ha distrutto il 2-3% del suo valore. Ma, guardandoci indietro, cio’ significa anche di valore non se ne e’ mai creato (forse l’1% o giu’ di li’ nel 2006?). Risolvere questo nodo sara’ particolarmente critico nei prossimi 5 anni…

[…] a commentare i dati del rapporto Mediobanca (disponibile qui). Dopo i numeri generali e quelli delle aziende vinicole, e’ oggi la volta delle cooperative. I risultati delle cooperative vinicole, come sappiamo, […]