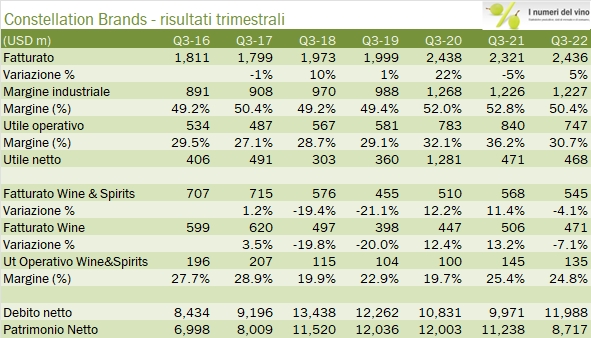

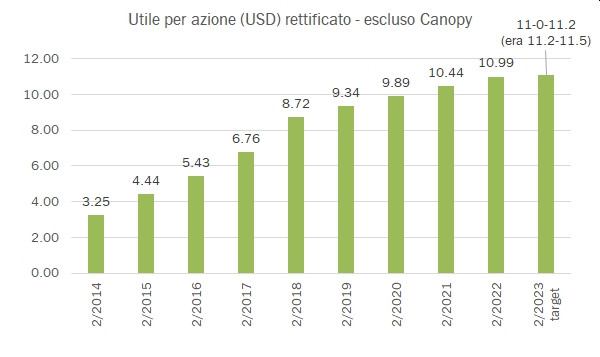

“Ahi! Ahi! Ahi!” verrebbe da dire guardando ai dati del terzo trimestre 2022 di Constellation Brands. Ci sono diversi motivi per giustificare il tracollo delle azioni del 5 gennaio (-10%, peraltro preceduto in dicembre da un andamento altrettanto negativo): il principale è il calo importante dei margini nell’area della birra, che si combina a una crescita del fatturato “soltanto” del 8%. Vale la pena di notare che quest’anno per la prima volta da lungo tempo le indicazioni di andamento dell’utile per azione date a inizio anno (intorno a maggio) sono state riviste al ribasso da 11.20-11.60 dollari per azione a 11.00-11.20. Va poi notato l’andamento tutt’altro che incoraggiante dell’area vino, dove le vendite sono in calo del 7% a fronte di vendite al dettaglio a -6%, con margini ancora sotto pressione. E, infine, l’aumento della leva finanziaria legato alle operazioni di ottimizzazione del capitale (riacquisto di azioni, eliminazione di una classe di azioni con esborso di 1.5 miliardi di dollari), che portano il debito a 12 miliardi di dollari rispetto ai 10 di fine febbraio: non proprio un segnale incoraggiante quando i tassi di interesse sono in forte incremento. Bene, fatta questa lunga spiegazione, per chi è interessato dentro il post maggiori dettagli e spiegazioni.

- Le vendite totali del gruppo crescono del 5% nel terzo trimestre a fronte di un calo del fatturato vino del 4% (-7% se parliamo “soltanto” di vino escludendo gli spiriti) e un incremento dell’8% del fatturato della birra.

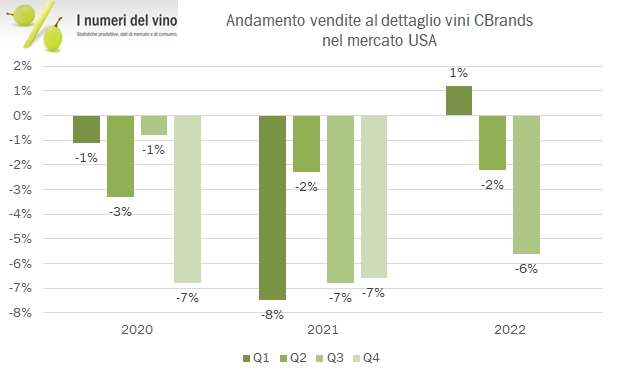

- La performance commerciale dell’area vino non è positiva, nonostante nel comunicato si cerchi in tutti i modi di trovare degli angoli positivi. Le vendite finali sono calate del 5.6%. Si tratta di una indicazione negativa su tutto il mercato americano, vista la dimensione del gruppo. In particolare noterete dai grafici che nel primo trimestre furono +1% e nel secondo trimestre -2%. Noterete inoltre che già nel 2021 le vendite furono negative.

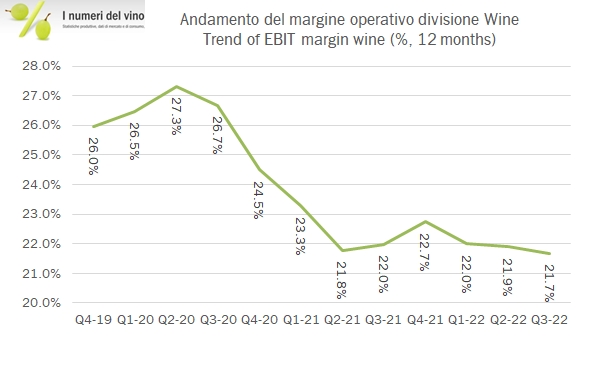

- I margini dell’area vino sono ancora in leggero calo (dal 25.4% al 24.8%), ma sono ben peggiori quelle del gruppo inclusa la birra, che scendono dal 36% al 31%, anche se il 36% era un dato veramente “fuori dal normale”.

- A livello finanziario l’operazione di cancellazione delle azioni “B” del gruppo costata 1.5 miliardi di dollari (oltre che a riacquisti di azioni per un ammontare simile) determina un ribaltamento della struttura finanziaria: il patrimonio netto cala da 11.2 a 8.7 miliardi di dollari, mentre il debito sale da 10 miliardi a 12 miliardi di dollari. Il rischio finanziario dunque aumenta, sebbene la generazione di cassa del gruppo resti positiva.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco