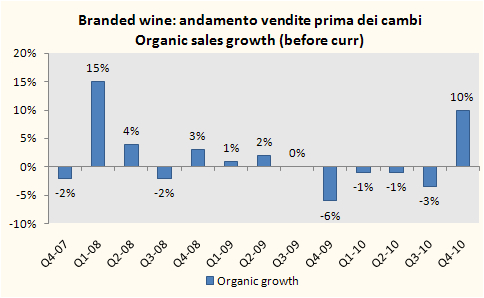

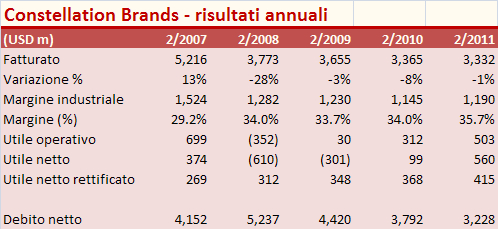

Prima di addentrarci nel risultato trimestrale (che gli investitori non hanno per nulla apprezzato), farei un paio di considerazioni su Constellation Brands. L’azienda e’ oggi “pulita” e “rifocalizzata”. Niente piu’ Australia o Europa, la maggior parte delle vendite in USA (11.2 delle 14.8 milioni di casse vendute), la meta’ dei marchi nel portafoglio sono considerati “core”. Constellation pero’ oggi in un primo trimestre 2011 fattura 635 milioni di dollari. Nel 2006 ne fatturava 1156. -45%. Se guardate il secondo grafico che mostra l’andamento delle vendite base 100 nel 2006 a oggi. Nel primo trimestre 2011 le vendite “organiche”, cioe’ rimontando i cambi e la vendita di marchi e aziende, sarebbero state 108, cioe’ l’8% in piu’. Che significa? 45%+8%=53%. Significa che Cbrands nel corso degli ultimi 60 mesi ha dimezzato la sua dimensione. Per certi versi buffo pensare che tra il 2002 e il 2006 l’aveva raddoppiata. Ma con il senno di poi…