E’ ora di aggiornare il post sulla valutazione delle aziende vinicole. Devo dire che questo “aggiornamento” non porta particolari indicazioni sui multipli (cioe’ su quanto valgono le aziende relativamente ai loro utili). E’ invece molto interessante per quanto riguarda il modo in cui le aspettative si sono mosse negli ultimi 6 mesi. E qui vengo subito a discutere i due grafici che trovate per primi: quanto erano le attese di utili e fatturato a gennaio 2009 rispetto a settembre 2008 e quanto sono oggi rispetto a settembre 2008. Il periodo di riferimento e’ sempre il medesimo (l’anno fiscale 2009). Come potete vedere le stime a gennaio 2009 “erano a meta’ strada”. L’utile di Vranken, per esempio, era stato tagliato del 22% a gennaio (rispetto alla stima di settembre), mentre oggi il nuovo numero e’ del 40% inferiore. Laurent Perrier ha subito un taglio ulteriore: le stime di settembre 2008 non erano errate soltanto del 27% come sembrava a gennaio, ma del 57%. Per Constellation Brands a gennaio nessuno aveva in effetti tagliato le stime, mentre oggi la previsione e’ scesa del 15%. Mi pare che “a occhio” i piu’ colpiti (e quelli che mostriamo) siano le aziende della Champagne.

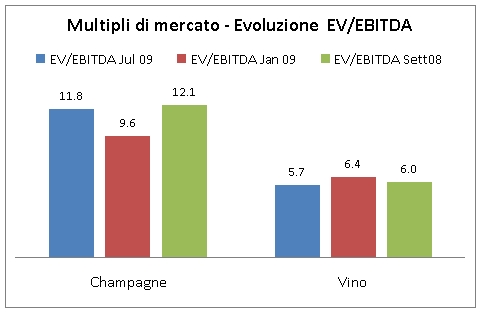

Per il resto, dal punto di vista dei multipli, non ci sono particolari variazioni. Direi piuttosto che si rinnova una forte differenza tra le aziende impegnate nello Champagne e quelle nel vino: le valutazioni sono molto differenti come lo erano qualche mese fa. La media delle 3 aziende della Champagne che guardiamo sta a 12 volte l’utile netto contro 9 volte delle altre. Il valore d’impresa sta a 12x volte il MOL contro 6 volte per quelle del vino. Il multiplo del fatturato e’ 2.5x contro 1.5x. Se guardate al 2010 (secondo grafico della serie) trovate le medesime conclusioni e le stesse proporzioni: segno che il mercato in questo momento non scommette su tassi di crescita significativamente differenti per le due categorie di imprese (perche’ di crescita, moderata, stiamo pur parlando nelle attese del 2010).

Come vi dicevo l’evoluzione nel tempo non e’ eclatante: oggi le aziende non valgono molto di meno di prima. Sono gli utili attesi che sono molto piu’ bassi e che quindi giustificano delle valutazioni di mercato piu’ ridotte. Le aziende della Champagne trattavano a 11 volte gli utili a gennaio e a 13 a settembre 2008 contro i 12 di oggi. Non molto diverso. Quelle del mondo del vino stanno a 9 volte gli utili ed erano a 10x a gennaio (di utili largamente sovrastimati).

E’ finita l’ondata di ribasso delle stime di utili: probabilmente sul 2009 siamo arrivati a un punto in cui se si sbaglia lo si fa sugli ultimi 3-4 mesi dell’anno, che peraltro sono importanti per chi chiude i conti a dicembre. Direi che le grandi revisioni sono state fatte. Piu’ difficile e’ il 2010, dove tutti (io compreso nel mio lavoro) mettono una sorta di “ripresina” nei conti delle aziende: se il PIL non cresce a livello globale di almeno l’1%, credo ci sia spazio per ridurre in modo significativo le stime per il 2010.

E’ molto modesto, che io sappia, il numero delle aziende del vino quotatr.

Quali sono le aziende del vino dalle quali sono stati ricavaTI TALI VALORI?

cORDIALITà

aUGUSTO VIOLI

Buongiorno,

i campioni sono cosi’ composti.

Champagne: Vranken Pommery, Laurent Perrier, Boizel Chanoine.

Vino: Jean Jean, Cottin Freres, Baron de Ley, Constellation Brands, Concha y Toro.

Il numoro delle aziende quotate non e’ modesto, e’ modestissimo!

A presto

Marco Baccaglio