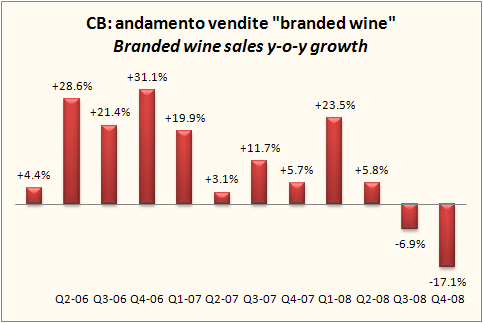

Chi legge questo blog e’ ormai molto esperto di Constellation brands. Conosce la sua strategia e il suo modo di comunicare, fatto di continui aggiornamenti sulla previsione di generazione di cassa e di utile netto. Bene, il 2008 (che per Constellation termina a febbraio 2009) e’ stato un anno disastroso da questo punto di vista: l’azienda ha rivisto piu’ volte al ribasso le previsioni a causa del forte deterioramento delle condizioni di mercato, soprattutto (nel suo caso) fuori dagli USA. La situazione la vedete nel primo grafico: chi mai poteva aspettarsi un tale deterioramento a fine anno, fonte di un mix di svalutazione dell’Euro e del dollaro Australiano, della crisi dei mercati e della vendita di diversi pezzi dell’azienda per ridurre i debiti? E pensate che nonostante l’ultimo taglio di stime sia stato recentissimo, alla fine l’utile netto e’ stato ancora piu’ basso. Risultato finale? Il prezzo delle azioni e’ ritornato al livello minimo di Novembre 2008, cioe’ circa $11 rispetto a circa $18 dell’Aprile 2008. Cosa si aspetta sul 2009? Un utile netto rettificato stabile, e un utile netto dichiarato di circa USD200m, con una generazione di cassa di USD230-270m. Nota: quando parliamo di 2008 sul grafico si legge 2/2009, cioe’ febbraio 2009, quando parliamo di 2004 il grafico riferisce 2/2005.

Who reads this blog has become an expert of Constellation brands. He knows his strategy and his way of communicating, the continuous updates on the forecast of cash generation and net income. Well, 2008 (which ends in Constellation in February 2009) has been a disastrous years in this regard: the company has revised several times the forecast due to the sharp deterioration in market conditions, especially (in this case) outside the U.S.. The situation is in the first graph you see: who could have expected such a deterioration, the source of a mix of devaluation of the euro and Australian dollar, the crisis of the markets and the sale of several pieces of to reduce debt? Despite the last cut of guidance has been made very recently the net income again below. End result? The stock price returned to the level of November 2008, about $11 compared to about $18 of April 2008. What do they expect on the 2009? Stable adjusted net income, a declared a net profit of approximately USD200m, with cash generation of USD230-270M. Note: when we talk about 2008 on the chart it is 2/2009, when we talk about 2004, the chart covers 2/2005

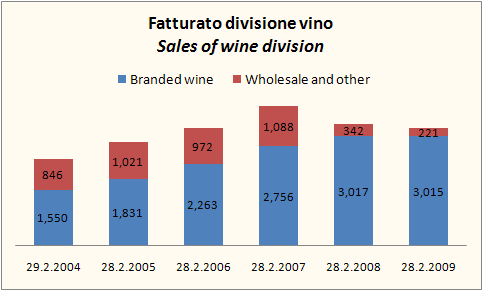

Affrontiamo oggi questi risultati con un occhio al lungo termine e ai dati annuali, per fare qualche considerazione generale. Partiamo con il fatturato, che come vedete e’ frutto della strategia di focalizzazione sui branded wines. La divisione wholesale e vini da tavola e’ stata ormai chiusa: nel 2003 fatturava 846 milioni, ora e’ a 221. La parte branded wines nel frattempo e’ raddoppiata: da 1.5 miliardi a 3 miliardi di dollari di fatturato.

Today we look with an eye to long-term and annual data, to make some general consideration. We start with the turnover, and you see that it is the fruit of the strategy of focusing on branded wines. The division of wholesale and table wine moved from 846 million in 2003 to 221. Branded wines doubled from 1.5 billion to 3 billion dollars in turnover.

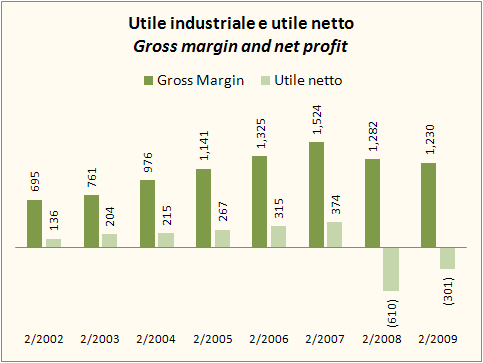

Gli utili hanno seguito fino a tutto il 2006. L’utile industriale e’ cresciuto da 700 milioni a 1.5 miliardi di dollari nel giro di 5 anni. Poi sono success due cose: Constellation ha deconsolidato la divisione birra (con un impatto in parte sul 2006 e sul 2007), ha cominciato a vendere attivita’ ed e’ stata colpita dalla crisi. Il margine industriale e’ sceso da 1.5 a 1.2 miliardi di dollari. Ma soprattutto sono arrrivati gli immensi costi di ristrutturazione e le svalutazioni straordinarie, circa 826 milioni nel 2007 e ancora 377 milioni nel 2008, e sono cresciuti gli oneri finanziari a oltre 300 milioni di dollari all’anno.

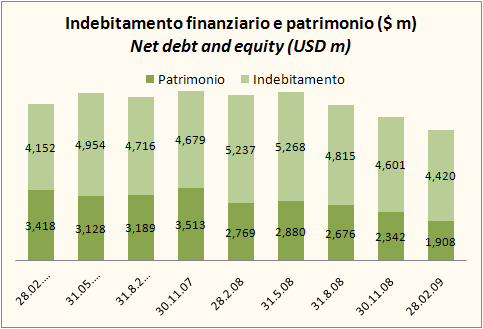

Cosi’ da due anni a questa parte CB perde soldi, e questo si riflette sul patrimonio netto, come vedremo dopo.

Profits have followed up to 2006. The gross margin grew from 700 million to 1.5 billion dollars in 5 years. Then two things happened: Constellation deconsolidated the beer division (with an impact partly in 2006 and in 2007), it started to sell businesses and the crisis hit the company. The gross margin decreased from 1.5 to 1.2 billion dollars. But most of all huge restructuring costs and extraordinary write-downs were charged (826 million in 2007 and still 377 million in 2008), in addition to interest charges of more than $300 million a year. So in the last two years CB lost money, and this is reflected on the equity, as we will see later.

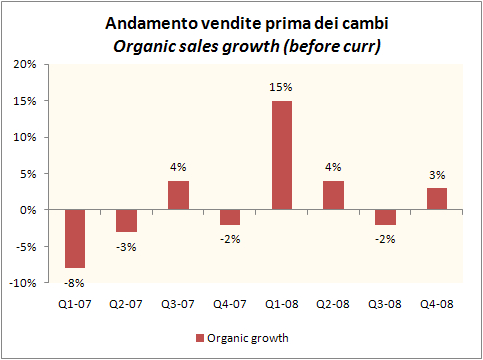

Prima dei cambi e prima della vendita di assets, l’andamento delle vendite e’ piuttosto stabile. Nell’ultimo trimestre le vendite in Nord America sono cresciute dell’8%, mentre in Europa e Australia CB ha fatto (prima dei cambi) -9% e -3%. E’ il trimestre meno importante dell’anno, ma sicuramente sono risultati poco incoraggianti.

Before the exchange rates and before the sale of assets, the organic sales were fairly stable. During Q4 sales in North America grew by 8%, while in Europe and Australia CB were down -9% and -3%. However, this is the least important quarter of the year.

Concludiamo con la situazione finanziaria. CB continua a generare cassa ma soprattutto sta vendendo pezzi di azienda, con relative perdite che colpiscono il patrimonio netto. Detto questo, il debito e’ sceso a 4.4 miliardi di dollari, che si confronta con 500-600 milioni di dollari di margine operativo lordo annuo: un rapporto di 8x, ancora troppo alto, che fa fatica a migliorare perche’ se e’ vero che il debito scende, la stessa cosa fanno gli utili.

We conclude with the financial situation. CB continues to generate cash also thanks to disposals, which is also affecting equity. That said, the debt to 4.4 billion dollars, which compares with 500-600 million dollars in EBITDA, a ratio of 8x, which is still too high, and which is struggling to improve because if its true that the debt falls, profits are also moving down.