Continuiamo la sintesi del report “State of the US Wine Industry 2025” di SVB (Silicon Valley Bank) con l’analisi dei canali di vendita e con la performance finanziaria delle “premium wineries”.

I canali di vendita stanno cambiando

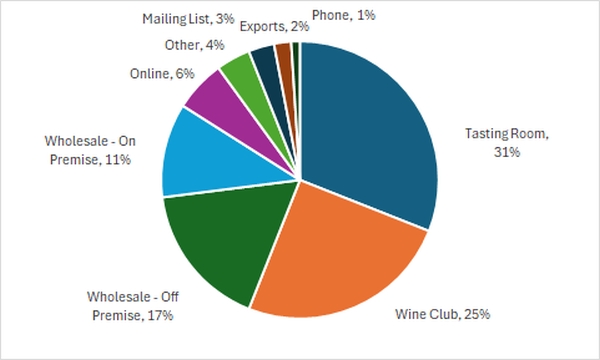

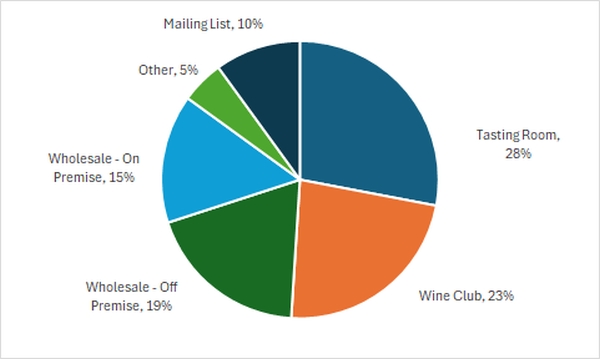

I dati del 2024 confrontati con il 2019 mostrano come lentamente i canali di vendita dei vini premium stanno cambiando negli USA. Le vendite tramite tasting room e wine club, molto diffuse al di fuori dell’Italia, sono in crescita, grazie ad una solida base di appassionati della cultura del vino. Sono in calo invece le vendite sia nei locali/ristoranti sia al di fuori di essi. Ricordiamo che il termine “off premise” include l’insieme di servizi, tecniche, iniziative studiate per incentivare e incrementare il consumo di cibi e bevande al di fuori del bar o del ristorante. Crescono le vendite online, sebbene il dato separato del 2019 non sia presente, pur rimanendo ancora molto limitate. Immaginiamo che queste ultime stiano cannibalizzando le vendite al telefono e per corrispondenza. A quanto pare, il cliente finale predilige l’esperienza completa e diretta.

Premium wineries sales channels share of revenue (2019)

Premium wineries sales channels share of revenue (2023)

Focus sulle tasting room

Una tendenza post crisi Covid è l’aumento degli acquisti online da parte dei consumatori più anziani. Dopo il lockdown, questi ultimi continuano a spendere in beni di lusso e vino, ma sono leggermente più cauti nei viaggi e, quando lo fanno, sono più propensi a viaggiare all’interno del Paese e a vedere la famiglia, secondo uno studio di McKinsey & Company pubblicato nel giugno 2024.

Al contrario, i viaggiatori più giovani hanno abbandonato l’esperienza del Covid con un maggiore senso di perdita per occasioni perdute, come appuntamenti, socializzazione, e cerimonie. Riguardo alla domanda relativa alle visite alle sale di degustazione, è interessante guardare ai dati delle statistiche di Visit Napa Valley, che mostrano che nel 2023 l’età media dei visitatori della Napa Valley è diminuita di sei anni rispetto al 2018, passando da 46 a 40 anni. Purtroppo, SVB non dispone di dati provenienti da altre regioni vinicole per avvalorare questa tesi, ma dati gli attuali comportamenti dei consumatori, è ciò che ci si dovrebbe aspettare, visti i cambiamenti comportamentali derivanti dallo scambio di consumatori più anziani con quelli più giovani.

I consumatori over 60 sono ancora oggi i principali acquirenti di vino e le loro scelte di viaggio si sono orientate maggiormente verso le visite ai familiari, forse a scapito della regione vinicola. E con l’aumento dell’intrattenimento a casa, potrebbero spostarsi un po’ di più verso negozi online, di alimentari e di enoteche locali invece di acquistare vino tramite canali diretti, tra cui in cantina.

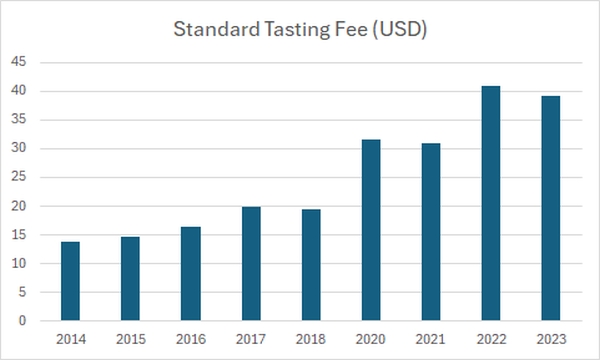

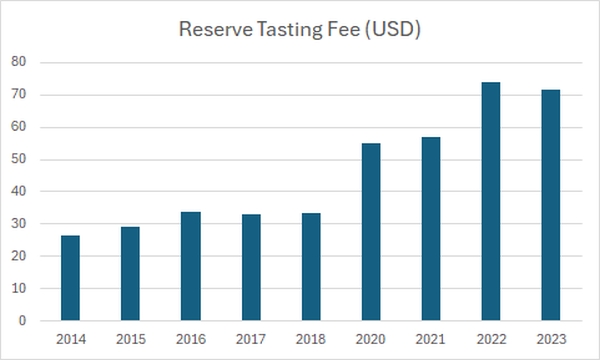

Infine, si deve notare come il costo delle sale di degustazione sia salito pareccho, anche solo per i vini “standard”, senza parlare di quelli “premium”.

Average Tasting Room Fees by Year |

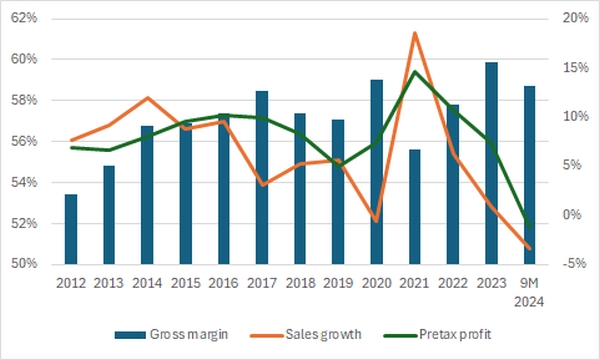

Performance finanziaria delle “premium wineries”

Sono interessanti i dati forniti dal database di SVB sulla profittabilità dei produttori di vini considerati “premium”. Il primo margine industriale, prima dei costi fissi, detto “gross margin” in inglese, è piuttosto stabile da anni e nel 2023, ultimo dato disponibile, addirittura più alto (sfiora il 60%) della media storica (circa 57%). Ma il dato più indicativo è fornito dal margine prima delle tasse, che rispetto al gross margin include ad esempio anche i costi fissi, di marketing, pubblicità, ammortamenti e svalutazioni (una dinamica legata al piano di investimenti). Questo margine pre-tasse ha una media di c. 8% dal 2012 al 2020, per poi impennarsi nel 2021-22 (immaginiamo per le maggiori vendite online e il calo dei costi promozionali e pubblicitari, a seguito dei lockdown legati alla discutibile politica della gestione del Covid19) ad oltre il 12% in media e crollare a solo poco più del 7% nel 2023. Quest’ultimo calo è imputato al costo più elevato dei vini delle annate 2022 e 2023 hanno iniziato a riflettersi nel conto economico. SVB prevede che questa tendenza continuerà nell’esercizio 2024 e per tutto il 2025.

Leva operativa negativa

Poiché le spese operative hanno continuato a crescere mentre i ricavi sono rimasti invariati o in calo, negli ultimi anni si è assistito a un calo della redditività per la maggior parte dei produttori. La combinazione di volumi inferiori e costi fissi più elevati sta facendo pressione sulle aziende vinicole che stanno riducendo i volumi, dato l’ulteriore allocazione dei costi derivanti dalla capacità produttiva inutilizzata.

Infine, nei primi nove mesi del 2024 le scorte sono aumentate del 15% e il 93% delle aziende vinicole ha aumentato il proprio saldo di magazzino.

Premium wineries’s financial performance |

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco