[English translation at the end]

Boizel ha chiuso il 2008 con un forte calo del fatturato, principalmente a causa di un forte programma di destoccaggio, ma con margini e utili tutto sommato soddisfacenti. Nel corso del 2008, pero’, la gestione non ha prodotto cassa, a causa dell’esplosion del capitale circolante: l’incremento di 33 milioni di euro del magazzino (a 456 milioni) e del calo dei debiti verso fornitori da 173 milioni a 150 milioni non e’ stato compensato dalla leggera riduzione dei crediti verso clienti per EUR14m a 133 milioni. Boizel chiude quindi con un debito in crescita da 494 a 535 milioni. Di questo circa 415 milioni e’ garantito dalle scorte di Champagne (rispetto a 387 del 2007) e 105 milioni garantito da immobilizzazioni.

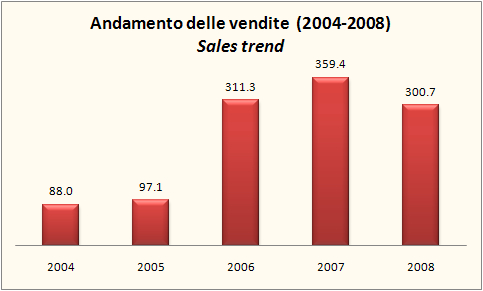

Secondo le indicazioni del bilancio, a fronte di un calo delle vendite da 359m di euro a 301m, il calo delle vendite reali e’ stato da 305 milioni a 289 milioni, cioe’ circa il 5.3%. Questo dato si compone di un calo dei volumi dell’8.3% a 19.8 milioni di bottiglie, parzialmente compensato da un miglioramento dei prezzo medio di vendita del 4.8% circa e da un impatto negativo dei cambi di circa l’1.8%. Le vendite consolidate, per come le vediamo noi, fanno un -16%, di cui -19% in Francia (176 milioni) e -11% all’estero (124 milioni).

I margini come dicevamo hanno tenuto: il costo del personale e’ rimasto stabile in valore assoluto e, grazie alla riclassificazione dei numeri, il margine operativo lordo e’ stato di 62 milioni (+3%). L’utile operativo e’ sceso da 56 milioni a 50 milioni, mentre l’assenza di oneri straordinari (5 milioni nel 2007) ha consentito di realizzare un utile netto sostanzialmente stabile.

Abbiamo gia’ brevemente parlato della struttura finanziaria, ma vale la pena di sottolineare ancora una volta come le case di Champagne hanno un debito particolarmente elevato a causa del forte magazzino che detengono. E qui si apre una considerazione interessante, che forse spiega come mai queste aziende stanno difendendo con i denti i prezzi di vendita, rassegnandosi a dei cali dei volumi in alcuni casi paurosi. Se lo Champagne entra in una guerra dei prezzi, che riduce del 20% il prezzo medio di vendita dei prodotti, queste aziende non hanno piu’ una garanzia per i loro prestiti, o meglio le banche gli chiederanno di reintegrare la garanzia con altre bottiglie (o alternativamente di rientrare dal debito). Il loro stesso valore borsistico e’ in qualche modo correlato a questo: avere 456 milioni di euro di magazzino e’ molto interessante se i prezzi salgono, ma altrettanto pericoloso (e doloroso) se i prezzi scendono.

Il ritorno sul capitale e’ rimasto su livelli piuttosto bassi, anche se gli azionisti hanno goduto di un ritorno del 15% grazie alla forte leva finanziaria dell’azienda. Il ritorno sul capitale scende dall’8.4% al 7.5%, sostanzialmente a causa dell’incremento del capitale investito che raggiunge 673 milioni.

Boizel closed 2008 with a sharp drop in turnover, mainly due to a strong program of destocking, but with profit margins which were ultimately satisfying. In 2008, the company did not generate cash, due to the explosion of working capital: the increase of 33 million euros in stocks (to 456 million) and the decrease in payables from 173 million to 150 million was not offset by slight decline of receivables of EUR14m to 133 million. Boizel closed with a debt growing from 494 to 535 million. Of this about 415 million are guaranteed by the stocks of Champagne (compared to 387 in 2007) and 105 million secured by property.

Sales declined from 359m to 301m euros, but the decline in sales restated for destocking moved from 305 million to 289 million, -5.3%. This figure consists of a decrease in volumes of 8.3% to 19.8 million bottles, partially offset by an improvement in the average sales price of approximately 4.8% and a negative foreign exchange impact of about 1.8%. Consolidated sales are instead down 16%, of which -19% in France (176 million) and -11% abroad (124 million).

The margins were good as the cost of staff was stable in absolute terms and thanks to the reclassification of numbers, the EBITDA was 62 million (+3%). The operating profit fell from 56 million to 50 million, while the lack of one-off charges (5 million in 2007) allowed to achieve a net profit substantially stable.

We have already briefly discussed the financial structure, but it is worth stressing once again as the houses of Champagne have a particularly high debt due to the strong stocks. And here there is an interesting issue, which perhaps explains why these companies are defending price, accepting sharp drops in volume. If Champagne enters a price war, which reduces by 20% the average selling price of products, these companies will have a similar impact on the value of stocks and banks will ask to reinstate the guarantee with other bottles (or alternatively to return part of the loan). Their own stock market value is in some way related to this: to have 456 million of stock is very interesting if the prices go up, but just as dangerous (and painful) if prices fall.

The return on capital remained fairly low, even if shareholders have enjoyed a return of 15% thanks to the strong financial leverage. The return on capital dropped from 8.4% to 7.5%, mainly due to the capital investment reaching 673 million.