Laurent Perrier ha approvato il bilancio 2007 (che si riferisce ai 12 mesi a Marzo 2008) con una significativa crescita degli utili (+15%), derivante dalla combinazione di una crescita del fatturato del 5% e di un miglioramento marcato dei margini, per il secondo anno consecutivo. L’azienda continua ad investire pesantemente nello sviluppo dell’attivita’, come dimostra la crescita del capitale investito (da EUR431m a EUR465m nel 2007) e ha pesantemente beneficiato della rivalutazione del magazzino, che nel 2007 e’ cresciuto sia in proporzione al debito che al fatturato: come vi ricorderete, il magazzino per una azienda della Champagne ha una valenza significativamente diversa da quella che potrebbe avere per un’azienda che produce vino di bassa qualita’: qui un magazzino in crescita significa potenziali vendite future piu’ elevate e una sorta di garanzia per ottenere nuovi finanziamenti.

Google spreadsheet file

Laurent Perrier has approved the 2007 budget (which refers to 12 months to March 2008) with a significant growth of profits (15%), deriving from a combination of sales growth of 5% and a improvement in margins, for the second consecutive year. The company continues to invest heavily in the development of its business, as underlined by the growth of capital investment (from EUR431m to EUR465m in 2007) and has heavily benefited from the revaluation of stock, which in 2007 grew in proportion of the debt and of the turnover: As you recall, the inventories for a company in the Champagne business has a significantly different value vs. what could have for a company that produces low quality wine: here high and growing inventories means higher future sales and better guarantees to obtain new financing.

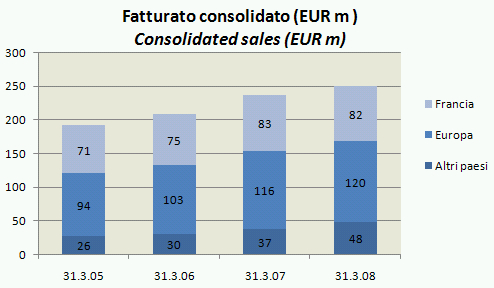

Il fatturato cresce del 5% nel 2007 essenzialmente grazie all’incremento del prezzo mix (+7.3%), parzialmente compensato da una leggera flessione dei volumi (presumibilmente 1-1.5%) e un leggero impatto negativo dei cambi (probabilmente meno dell’1%, vista la focalizzazione in Europa). Cio’ che sta sostenendo Laurent Perrier sono i nuovi mercati, quelli extraeuropei, che sono cresciuti dal 16% al 19% del fatturato: se notate, nel 2007 la Francia fa -2% (dopo il +10% del 2006), l’Europa fa +3% (dopo il +13% del 2006), mentre il resto del mondo fa +28% (dopo il +24% del 2006).

Sales grew by 5% in 2007 mainly thanks to the price mix (+7.3%), partially offset by a slight decline in volumes (presumably 1-1.5%) and a slight negative impact of exchange rates (probably less than 1%, given the focus in Europe). Laurent Perrier top line is supported by new markets, outside Europe, which grew from 16% to 19% of turnover: if you notice, in 2007 France was -2% (after +10% in 2006), Europe did just +3% (after +13% in 2006), while the rest of the world was +28% (+24% after 2006).

I margini sono in miglioramento significativo. Il margine operativo lordo e’ passato in due anni dal 22% al 28% del fatturato. In valore, stiamo parlando di una crescita del 15% nel 2007 a EUR70m, dopo che nel 2006 il gruppo aveva mostrato un balzo del 33% al EUR61m. Il grosso del miglioramento viene dal costo del venduto: il margine lordo e’ passato in due anni dal 48.6% al 53.1% (+4.4%). Ma anche i costi commerciali hanno fatto la loro parte, passando dal 20% al 18.5%. Con ammortamenti stabili e una leggere crescita degli oneri finanziari (tassi di interesse in crescita), l’utile netto del gruppo e’ cresciuto in linea con margine lordo, +15% a EUR35m. Indubbiamente si tratta di un’azienda molto profittevole: se confrontate l’utile netto con il fatturato vi trovate con un margine del 14%!

The margins are improving significantly. EBITDA margin moved in the past two years from 22% to 28% of turnover. In terms of value, we are talking about a growth of 15% in 2007 to EUR70m, after a leap of 33% to EUR61m in 2006. The bulk of the improvement comes from the cost of sales: the gross margin in the past two years moved from 48.6% to 53.1% of sales (+4.4%). But even commercial costs did their part, declining from 20% to 18.5%. With stable depreciation and a slight growth of financial charges (interest rates rising), the net profit grew in line with EBITDA, +15% to EUR35m. Undoubtedly this is a very profitable firm, given a ratio of net profit over turnover of 14%!

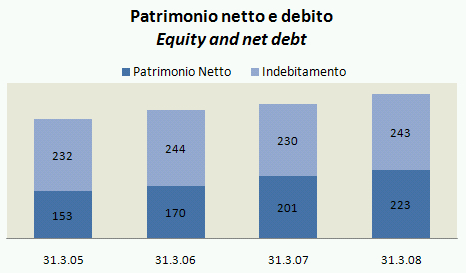

Questi risultati vengono comunque da una strategia di investimenti significativi: il capitale investito e’ passato da circa EUR400m del 2004-05 a EUR465m nel 2007, con una significativa crescita dell’attivo fisso (quindi impianti, macchinari, vigneti e via dicendo). Tutto questo e’ stato finanziato con il capitale degli azionisti, visto che come vedete il livello del debito e’ sostanzialmente stabile intorno a EUR230-240m. Il ritorno sul capitale e’ in crescita graduale: siamo al 14% nel 2007 dal 13% del 2006 e dal 9-10% del 2004-05.

These results were achieved on the back of significant investments: capitel employed increased from approximately EUR400m of 2004-05 to EUR465m in 2007, with significant growth fixed assets (plant, machinery, vineyards and so forth). All this was funded with equity as the level of debt has been basically stable around EUR230-240m. The return on capital is also growing gradually: we are at 14% in 2007 from 13% in 2006 and from 9-10% in 2004-05.

Infine, un’occhiata al magazzino, che come vedete ha avuto una progressione fortissima: ha raggiunto EUR374m da EUR343m nel 2006 e EUR326m nel 2005. A livello di capitale circolante, LP ha compensato con una riduzione dei crediti verso clienti (da 63 a 57 giorni cliente!!!) e un aumento dei tempi di pagamento ai fornitori (da 101 a 117 giorni). I classici indicatori di magazzino su indebitamento e di magazzino su fatturato sono entrambi in crescita a 1.50 e 1.54 rispettivamente: cio’ significa che LP ha in magazzino un anno e mezzo di fatturato e puo’ pagare tutti i debiti vendendo non piu’ due terzi del magazzino.

Finally, a look at inventories, which grew to EUR374m from EUR343m in 2006 and EUR326m in 2005. In terms of working capital, LP has partially offset this increase with lower receivables (63 to 57 days!) and with an increase in payable days (from 101 to 117 days). The classic indicators of stock on debt and stock on turnover are both growing to 1.50 and 1.54 respectively, which means that LP has in store a year and half of turnover and it can pay down all debts by selling no more two thirds of its inventories.