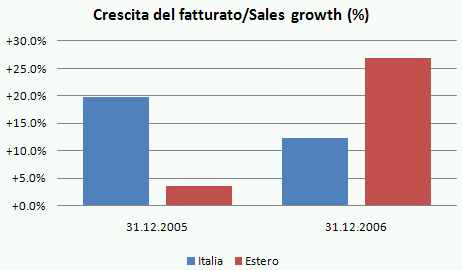

Il commento dei numeri della Ferdinando Giordano Spa è per me fonte di sentimenti contastanti. Da un lato, come sommelier appassionato, non sono un cliente di questa societa’ e tendo a considerare il loro canale distributivo (la vendita diretta) un po’ invasivo. Dall’altro, guardando i numeri non posso che togliermi il cappello e complimentarmi per una azienda che appare ben gestita e, visti i movimenti tra gli azionisti, e’ piuttosto facile che possa essere quotata in Borsa di qui a un paio di anni. Il 2006 e’ stato un altro anno fantastico per Giordano. Il fatturato e’ cresciuto del 18%, con una ulteriore accelerazione rispetto al 2005 (+13%) e sia in Italia (+12% dopo un +19% del 2005) che all’estero (+27%) la societa’ e’ cresciuta in modo molto significativo. Cosi’ il fatturato e’ arrivato a EUR135m, superando Antinori e avvicinandosi a Campari, che dovrebbe essere a circa EUR150m (con l’aiuto significativo del vermouth Cinzano). Anche se inferiore ad altri operatori, Giordano realizza ormai il 40% del fatturato al di fuori dell’Italia (principalmente in Germania, UK e in una fase iniziale di sviluppo sulla East Coast americana).

The comment of 2006 figures of Ferdinando Giordano is not easy for me. As a sommelier and wine enthusiast, I am not a customer of this company and I consider their distribution channel (direct channel) a disturbing one. On the other hand, looking at financial performance I cannot be avoid to be delighted. This is a well managed company, growing strongly and we might soon have it listed on the stock exchange. In 2006 sales grew by 18%, with an acceleration vs. the +13% in 2005, driven by both Italy (12% growth after a + 19%) and a jump in foreign sales (+27%). Even if lower than other operators, Giordano now achieves 40% of its turnover outside Italy (Germany and UK mainly, with a growing weight of US). Giordano revenues are now EUR135m, above Antinori and not far from Campari (EUR150m this year, helped by vermouth).

Nonostante l’accelerazione turbolenta i margini non sono cresciuti. A livello di margine operativo lordo la societa’ e’ rimasta intorno al 12% del fatturato, con un incremento da EUR14m a EUR16m. Tutti i principali costi sono cresciuti alla medesima velocita’ del fatturato: Giordano spende il 39% in materie prime (molto meno delle altre grandi), il 35% in servizi esterni e il 10% in personale. Dopo gli ammortamenti, l’utile operativo raggiunge i EUR14m, il 10% del fatturato. Piu’ sotto, la societa’ non avendo debito ha soltanto qualche costo finanziario, paga il 45% di tasse e fa un utile netto di EUR7m.

Despite the acceleration of sales, margins did not grow. EBITDA margin was flat at 12%, with the absolute value moving from EUR14m to EUR16m. All the key costs moved in line with sales: Giordano spends 39% in raw materials, 35% in services and 10% in personnel. EBIT reached EUR14m, 10% of sales. Net profit is EUR7m after a 45% tax rate and nearly no financial charges.

La crescita piuttosto turbolenta degli ultimi due anni non e’ stata pero’ senza conseguenze. Il capitale circolante (quello richiesto nella gestione) e’ salito dal 10% al 15% delle vendite, con un aumento dei tempi di incasso da 60-65 giorni a 74, del magazzino da 50 a 70 giorni. Il capitale investito cosi’ cresce da EUR23m a EUR28m. Giordano rimane una societa’ con poco attivo fisso (EUR12m di immobilizzazioni materiali). Con un capitale investito di EUR28m e un utile operativo di EUR14m… beh, il ritorno sul capitale viaggia sempre intorno al 50%. Come l’anno scorso la societa’ chiude senza debiti, anche se tutto il cash flow del 2006 (stimabile sui 9m) se ne va in maggiore capitale circolante, visto che gli investimenti sono rimasti molto limitati nell’intorno di EUR2.3m. Va precisato che gli azionisti si sono pagati un dividendo di EUR1.8m.

The strong top line growth was visible on working capitale, which moved from 10% to 15% of sales, with receivable days moving from 60-65 to 74 and inventories from 50 days to 70. Capital employed moved from EUR23m to EUR28m. Giordano is a company with a few tangible assets (EUR12m, mainly machinery). With EUR28m of capital employed and EUR14m of operating profit… the return on capital is 50%. As in 2005, the company closed with no debt, even if all the cash flow of 2006 (EUR9m) was absorbed by working capital, and by quite low capex of EUR2.3m. The shareholders were paid a EUR1.8m dividend.

Veniamo alla Borsa. Nel primo trimestre 2007 la famiglia Giordano e’ stata affiancata da due fondi di private equity, con l’obiettivo di accompagnare la societa’ verso la quotazione in Borsa. Cosa succedera’? Beh, diciamo che tra qualche mese la societa’ paghera’ un mega dividendo straordinario agli azionisti in modo da mettergli un po’ di debito. Poi fara’ una bella operazione dove il marchio Giordano (attualmente non valorizzato in bilancio) verra’ “rivalutato”. Quindi, arrivera’ in Borsa e io, nella mia veste professionale (quindi non hobbistica) di analista finanziario dovro’ dire ai miei clienti se comperare o no le azioni (intendiamoci, qui il vino non c’entra niente…).

Stock exchange. In Q1-07 Giordano family let 2 private equity funds becoming shareholders, in order to develop the company and have it listed on the stock exchange. What is going to happen? First, the company will pay an extraordinary dividend to get some debt on board. Second, it will write up the brand Giordano, which today is not valued among the assets. Then, it will be placed on the stock exchange and I will be called in my professional role to tell clients whether to invest or not in the shares… and here the quality of wine is less important than the quality of figures.

Tanto di cappello alla Giordano. I vino non lo so se li sanno fare, visto che non li ho mai assaggiati, ma gli affari pare proprio di si.

Tra l’altro, quello delle vendite per corrispondenza sembra una canale assai interessante e so di altre aziende, molto piu’ piccole della Giordano, che lo stanno usando con profitto. Che ne pensi tu?

Giampaolo. forse sarebbe bene che te la facessi mandare una cassetta di vini da Giordano, specie quelli che mandano all’ estero. Cosi´ti fai un’ idea. Anche di come possa funzionare il sistema DOC e DOCG.

Qualcuno di Voi ha notizie sul prezzo e le modalità dell’ingresso dei fondi in società? Ho sentito parlare di un controvalore di 180 milioni (mi sembra francamente un’esagerazione) ma non so se ci sia stati aumento di capitale o compavendita azionaria.

Quanto al prodotto io non l’ho mai assaggiato ma ho sentito dire che non è affatto male.

Rimane per me ancora un mistero però come si possa comperare il vino al telefono….

Anche per me e’ un mistero. Pero’ dicono che funzioni davvero. Me ne parlava un collega a proposito di un azienda di un suo amico. Trecentomila bottiglie l’anno che nin riusciva a vendere coi canali tradizionali. Tramite la consulenza di qualcuno, e poi proseguendo da solo, e’ arrivato a vendere tutta la produzione. Per me e’ incredibile, ma se e’ vero…wow.

@Carlo. Mi posso immaginare, grazie… 🙂

Dunque, provo a rispondere per quello che capisco

@Gianpaolo: i vini sono a mio avviso (parlo da consumatore mediamente esperto) decenti ma venduti a un prezzo molto elevato per la loro qualita’. Il canale per corrispondenza probabilmente consente di “evitare” un confronto di prezzi. Di piu’, da quello che ho visto (i miei genitori comprarono una volta prima del mio possibile veto), la fornitura e’ una specie di “pacco” dove al di la’ degli ammennicoli vari (piatti, tostapane e via dicendo) ti danno un 20% di bottiglie buone, un 30% di bottiglie decenti e il resto a mio avviso pessimo. Il prezzo medio di acquisto per bottiglia non e’ cosi’ basso, alla fine.

@Gianpaolo: le vendite per corrispodnenza a mio avviso sono interessanti se sei (1) grande e (2) se hai una produzione di massa di livello medio-basso da piazzare. Poggio Argentiera deve fare l’ecommerce!!!! Sei 2.0!!!!

Ciao Ramezinco, provo a informarmi. Cosi’ a occhio, i tuoi 180milioni sarebbero circa 11.2x il margine operativo lordo se si riferissero alla valutazione del 100% di Giordano (non avendo debiti e’ piu’ facile). Direi un prezzo a cui il private equity potrebbe senz’altro entrare.

Tieni conto che le ultime transazioni che sono passate viaggiano intorno a 13-15x il MOL dell’anno corrente… quindi 16 milioni per 13 volte fa poco piu’ di 200 milioni… Essendo il private equity interessato a un investimento di 3-5 anni dove riesce a vendere a un multiplo leggermente superiore a quello di cui compera… il tuo 180m mi fa molto senso come valutazione di Giordano 100% equivalente… Magari hanno preso il 50% per 90m… se so qualcosa lo posto…

bacca

Dai, mica parlavo per la mia azienda. Pero’ noto sempre di piu’ che ci sono tante aziende che non sanno come vendere i loro prodotti, spesso perche’ frutto di progetti che non tengono in conto la parte commerciale. Ecco, magari potrebbero farci un pensierino.

Vi confermo che i fondi di private equity hanno comperato una quota (superiore al 30% ma immagino inferiore al 50%) di Ferdinando Giordano per un prezzo che equivale a valutare TUTTA la societa’ 180m di euro. Siccome non ci sono debiti finanziari, questo valore e’ il medesimo per il cosiddetto equity (cioe’ il valore delle azioni) e enterprise value (il valore dell’impresa).

Questo valore corrisponde ai seguenti multipli: 1.3 volte le vendite, 11.2 volte il margine operativo lordo, 13 volte l’utile operativo e 26 volte l’utile netto.

Grazie Bacca, preciso e puntuale.

A me francamente 11,2 volte l’Ebitda mi pare parecchio.

Forse potrebbe starci se considero (come dici tu) che la società non ha debito quindi con sfruttando una leva adeguata i risultati dovrebbero ripagare l’investimento.

Mi rimane la curiosità di capire quanto sono i multipli dei comparable. Hai per caso idea di quanto possa essere quello di Gallo o di qualcun’altro magari più vicino a Giordano?

Mah, eccessivo non mi pare. Il segmento degli spirits/beverage e’ considerato “difensivo” e i multipli di mercato delle aziende quotate non sono bassi. Ora, veri comparable io non li ho, pero’ tieni conto che le transazioni recenti fatte da Constellation Brands sono state fatte a 13-14x il multipli dell’EBITDA.

Campari sta 11x, Laurent Perrier sta a uno stellare 15x EV/EBITDA per il 2008 (!!!!), Diageo viaggia a 14x e Constellation Brands a 12.5x giusto per dirtene qualcuno.

Poi come dicevamo vedrai che la ri-levereggiano pagandosi un dividendo straordinario, ci capitalizzano il marchio, la pompano per un paio di trimestri e ti arrivano in borsa con un primo semestre 2008 in crescita a doppia cifra e…

…insomma e’ la solita storia che vedo da oltre 10 anni a questa parte…

bacca