Fonte: ISTAT (www.coeweb.istat.it, serie 220410)

La nicchia degli spumanti sta ancora andando molto bene e non mostra significativi segni di rallentamento, come invece hanno fatto segnare i vini fermi (sfuso in particolare). Le esportazioni hanno raggiunto EUR343m su base annua a fine settembre, +18% e anche il singolo mese e’ andato piuttosto bene con esportazioni per EUR36m (+11.4%). La performance delle nostre esportazioni di spumante resta sempre migliore rispetto alle importazioni dello stesso tipo di prodotto, che sono rimaste pressoche’ stabili rispetto a giugno nell’intorno di EUR190m annui. La bilancia commerciale continua dunque a migliorare, portandosi al valore record di EUR154m di euro. Per gli spumanti, comunque, sara’ critico il prossimo bimestre (ottobre-novembre) in cui vengono realizzati volumi molto superiore agli altri mesi dell’anno.

Sparkling wine niche continued to perform extremely well, with no signs of the slowdown which was hitting Italian still wine exports (unbottled in particolar). Exports reached EUR343m for the 12 months at end-September, +18%, and also the month of September was very good at EUR36m (+11.4%). The performance of sparkling wine imports in Italy were instead quite flattish over the last 3 months at around EUR190m. The commercial bilance is therefore up to the all-time high of EUR154m. As far as sparkling wines is concerned, however, it will be critical to assess October and November performance, which is critical for the overall yearly figures.

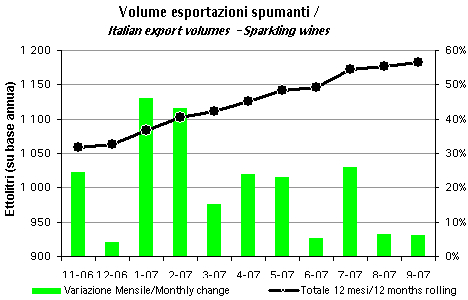

I volumi stanno invece rallentando un po’: se su base annua raggiungono i quasi 1.2m/hl (+20%) il mese di settembre (come era stato per agosto) ha incominciato a segnare delle crescite piu’ limitate, intorno al 6% su base annua, ma pur sempre nettamente meglio dei vini fermi, che negli ultimi due mesi sono passati in terreno negativo.

Volimes upward trend was decelerating bit: on a yearly basis, volumes are very close to 1.2m/hl (+20%). However, September (as August) started to show some signs of slowdown with growth rates in the region of 6%, which is still well beyond the performance of still wines, which over the last 2 months went into the negative territory.

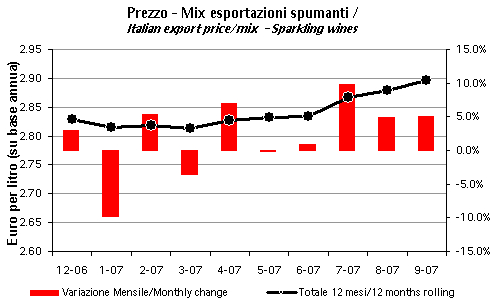

Il prezzo mix resta pesantemente al di sotto di quello dei prodotti importati e mostra dei segni univoci ma molto lenti di miglioramento. Siamo arrivati a EUR2.90, sempre circa -1.5% rispetto al EUR2.94 di Settembre 2006, ma perlomeno sembra che la tendenza negativa culminata col minimo a EUR2.81 di Marzo 2007 sia definitivamente alle spalle.

Price mix is still well below the level of imported products (Champagne) but it is starting to show clear (albeit slow) signes of improvement. We are at EUR2.9, -1,5% on a yearly basis (EUR2.94 12 months ago) but al least it seems that the negative trend inverted with the low of EUR2.81 in March 2007.

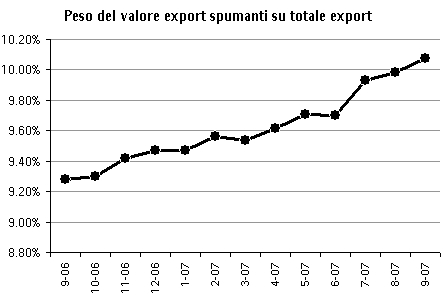

La conclusione di tutto questo e’ che gli spumanti stanno costantemente scalando posizioni nell’ambito del business del vino italiano all’estero. Hanno passato proprio a settembre il livello del 10% di peso sul totale (a valore) e, come potete vedere, continuano su un percorso di crescita quasi ininterrotto.

The conclusion is that sparkling wines are gradually but constantly gaining weight within Italian wine exports. They passed the mark of 10% weight (on total value) in September and, as you can see, their trend of improvement is undisputed and unstopped.

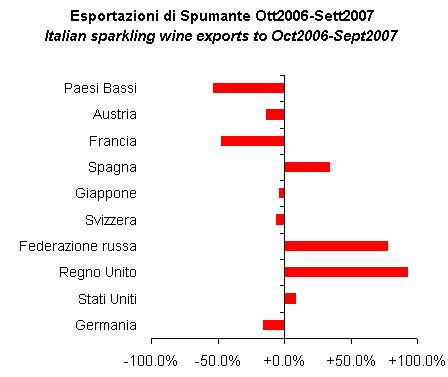

Che cosa succede in termini di suddivisione geografica. Beh, l’evento principale e’ sicuramente la veloce penetrazione del mercato Russo, che e’ passato da EUR9m nel 2005 a EUR21m nei 12 mesi a settembre, con una crescita del 100% (cioe’ raddoppio) su base annua. La Russia e’ ora il quarto mercato per valore di export dello spumante italiano. Prima della Russia c’e’ il Regno Unito, che cresce del 50% in ragione d’anno a un livello di circa 40m, gli USA che nonostante il cambio sfavorevole sono pur sempre in crescita del 15% circa (55m) e infine la Germania, che a differenza di quanto accade per il vino sfuso sta ancora crescendo nel campo degli spumanti di circa il 10% annuo. Va peraltro detto che sia Germania che USA a cavallo dell’estate hanno mostrato segni di deterioramento piuttosto significativi (-16% in Germania in Settembre). Ma ancora una volta, sara’ Ottobre e Novembre a dirci la verita’ su quanto sta accadendo.

What’s going on in terms of geography? The key remark is about Russia, which moved from EUR9m in 2005 to EUR21m in the 12 months to September. The growth on a yearly basis is 100% and now Russia is the market n.4 for Italian sparkling wines. Before Russia (n.3) is UK which is this year up 50% to a level of about 40m. US are performing well (+15%) despite the poor currency, and finally Germany, where sparkling wines are the best performing category of wine export as far as Italy is concerned (10% growth). Looking at figures on a long period of time, it must be noted that USA and Germany are starting to show some signs of deterioration with some single months very negative (-16% in Germany in September). But again, October and November are the key months for sparkling wines… wait and see…

[TABLE=39]

[…] Original post by bacca […]