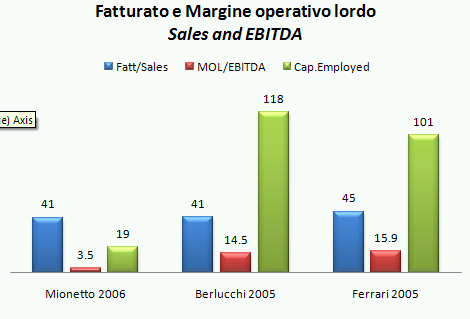

Visto l’interesse suscitato dalla vicenda della possibile vendita di Mionetto, ho pensato di mettere in linea i dati dell’azienda veneta ad agosto 2006 (ultimo bilancio disponibile). Partiamo con il confronto con altre realtà simili di cui disponiamo i dati (Berlucchi e Ferrari), le principali conclusioni sono: (1) Mionetto e’ un’azienda con una forte vocazione commerciale, (2) la dotazione di attivi e il capitale investito sono molto piu’ limitati di societa’ con un fatturato comparabile come Berlucchi e Ferrari; (3) per questi motivi i margini di profitto sono molto piu’ bassi, nonostante un ritorno sul capitale intorno al 11-12% in linea con i suoi concorrenti di pari dimensioni. E’ come se la Mionetto avesse sviluppato in modo molto significativo la vocazione commerciale rispetto a quella “industriale”.

Given the interest of the potential sale of Mionetto, I decided to work on the company report for the year ending in August 2006. Let’s start to put Mionetto against other companies involved in the sparkling wine business (although in higher segments). The main conclusions are: (1) Mionetto is a company with a strong commercial franchise, rather than an industrial one; (2) the assets and capitale employed are well below its peers with comparable sales such as Berlucchi and Ferrari; (3) for these reasons, the profit margins are much smaller, given a return on capital of 11-12%, in line with peers. Should we summarise, the picture of Mionetto is of a very well exploited brand with not a huge industrial structure behind.

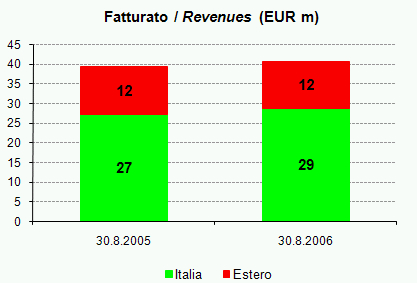

Per quanto riguarda il 2006, l’andamento dell’azienda è stato abbastanza mediocre, con una crescita del fatturato del 3% raggiunta interamente in Italia (+5%), dove si concentrano il 70% delle vendite (EUR29m rispetto al totale di EUR41m).

2006. It has been an average year for Mionetto. Sales growth was 3% and was achieved entirely in Italy (+5%), where 70% of sales are concentrated (EUR29m vs. a total of EUR41m).

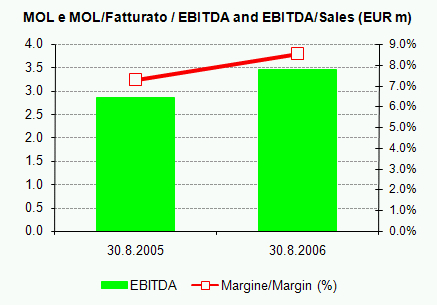

I margini di profitto sono invece cresciuti leggermente, dal 7.3% all’8.5% del fatturato, consentendo perciò un incremento del Margine operativo lordo da EUR2.9m a EUR3.5m (+21%). Con ammortamenti e oneri finanziari stabili, l’utile ante imposte è quasi raddoppiato da 0.7m a 1.3m. Anche se stiamo parlando di crescite molto significative, è il caso di considerare che si tratta di numeri piccoli, in cui variazioni assolute di poche centinaia di migliaia di euro determinano grandi variazioni percentuali, poco significative. A titolo di esempio, l’utile operativo è cresciuto da 1.5 a 2.2m dal 2005 al 2006 ma il risultato è molto simile ai 2m che la società ha realizzato nel 2004. Come mai i margini sono cosi’ bassi: (1) Mionetto e’ presumibilmente un’azienda poco integrata a monte nella produzione di uva (materie prime al 40% delle vendite rispetto al 30% di Berlucchi e Ferrari); (2) la societa’ ha presumibilmente un ammontare di spese promozionali piu’ significativo (anche se di numeri non ne conosciamo).

The profit margins were instead a bit better, moving from 7.3% to 8.5% of sales, thus implying that EBITDA moved from 2.9m to EUR3.5m (+21%). With flat depreciation and financial charges, the pre tax profit nearly doubled from EUR0.7m to EUR1.3m. Even if we are commenting very strong percentage gains, we should highlight that the absolute numbers are very limited and a few hundred thousands of Euro might make a big change: in other words, such growth rates (apart from sales) are quite meaningless. Why margins are so low: (1) Mionetto is likely a company not well integrated in the grapes production (40% of weight of raw materials on sales vs. 30% of Berlucchi and Ferrari); (2) the company has probably a higher weight of advertising and promotion costs (no details here).

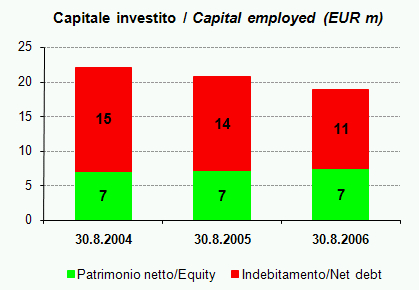

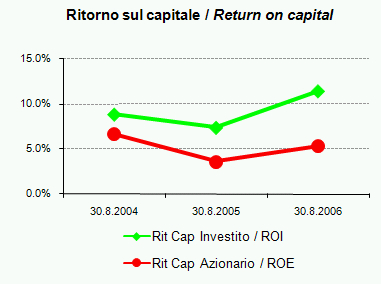

Il debito e’ in costante discesa (e questo e’ il vero aspetto positivo) ma questo non si accompagna a una crescita del patrimonio netto. Guardando questo grafico si ha un pochino la sensazione dell’azienda sfruttata e senza una chiara strategia di crescita: per crescere si investe piu’ di quanto si ammortizza e questo determina un aumento del capitale investito. Alla Mionetto sta succedendo il contrario.

Debt is constantly declining (good news) but this is not coupled with an increase of net equity. In other words, it seems that the company is “exploited” with no real growth strategy: the first rule to grow is to invest more than what is depreciated, and this is the key reason for growing the capital employed. Mionetto is going exactly into the opposite direction.

Questa riduzione del capitale investito si ribatte sul ritorno. Siccome l’azienda e’ stata in grado di mantenere gli utili abbastanza costanti (in discesa nel 2005 e in ripresa nel 2006), il ritorno sul capitale e’ in realta’ cresciuto, perche’ il denominatore e’ diminuito. Come dicevamo il ritorno sul capitale investito e’ del tutto simile a Berlucchi e Ferrari, ma il capitale investito e’ 19m contro 100-120m degli altri: una differenza molto simile (e a parita’ di ritorno sul capitale) a quella che c’e’ tra una societa’ commerciale (quale Mionetto rassomiglia: poco capitale, poco margine) e un produttore molto integrato (molto capitale, molto margine).

This reduction of capital employed has an impact on returns. Since the company has been able to keep flat profits in 2004-06, the return on capital is going up because the base of calculation declined. The return on capital is very similar to Berlucchi and Ferrari, but capital employed is EUR19m vs. EUR100-120m for the peers.

Sarebbe interessante vedere i risultati ad agosto 2007, quando saranno disponibili. E siamo alla domanda chiave… quanto vale Mionetto? Beh, a vedere questi numeri vale probabilmente molto meno di quello che mi sarei immaginato. Ipotizziamo un margine operativo lordo in miglioramento a EUR4m da 3.5m nel 2007 (tiro a indovinare) e un multiplo molto generoso tra 12x e 15x (come da post sulle valutazioni): il capitale d’impresa potrebbe valere tra 50 e 60m di euro. Togliendo i circa EUR10m di debito arriveremmo a una valutazione tra EUR50m ed EUR60m per il capitale azionario, sui cui potrebbe montarci un 20-30% di premio di maggioranza… diciamo che un compratore molto convinto potrebbe arrivare a pagare EUR60-70m?

It would be very interesting to see data at August 2007, when available. We should however come to the key question of this post: what is the value of this company? Well, looking at these numbers probably Mionetto value is less than what I would have imagined. Let’s assume an EBITDA of EUR4m in 2007 (improving, just a guess) and a generous multiple range of 12-15x for EV/EBITDA (see our post on valuation): this would imply an enterprise value of EUR50-60m. Take out EUR1m of debt, add 20-30% of majority premium on the deal… a very keen buyer could arrive to pay a (maximum) of EUR60-70m?

Ciao Bacca, una serie di domande provocatorie, ma il potenziale acquirente in quanti anni ammortizzerà l’investimento dell’acquisto?

70 Milioni per comprare 40 milioni di fatturato non sono un pò tanti? o non è più conveniente investire il pari importo dell’acquisto su una linea di prodotti concorrenziali a quelli di mionetto? il valore del marchio mionetto vale veramente?

ciao

Potrebbe essere una valutazione generosa (e l’ho messa apposta, aggiungendo un premio di maggioranza). Pero’ tieni conto che proprio ieri Constellation Brands si e’ comprata una societa’ che produce vino superpremium a 4 volte il fatturato e 13-14 volte il margine operativo lordo… se non vale 70m sicuramente vale di piu’ di 1 volta il fatturato… Come dire, i multipli di mercato oggi sono quelli e si guarda il multiplo EV/EBITDA cioe’ il multiplo sul margine operativo lordo.

Passo a rispondere alle tue domande: in quanto tempo si ammortizza l’investimento? beh dovrebbe dirtelo circa il multiplo, di vorrebbero oltre 10 anni, anche se questo concetto di ammortizzare l’investimento e’ difficile da comprendere. Se con questo intendi in quanto tempo la societa’ genera cassa abbastanza da compensare quanto e’ costata, allora possiamo dire che con 70m di vogliono almeno 15 anni.

Seconda domanda: io non sono cosi’ esperto del settore per capire se ci sono delle alternative piu’ convenienti. Certamente il marchio Mionetto qualche soldo lo vale, mi pare sia abbastanza conosciuto. E altrettanto chiaro mi sembra che in questo mondo la crescita organica (cioe’ compero una vigna, una cantina per produrre, imbottiglio e vendo) mi pare un percorso piuttosto difficile da percorrere, soprattutto se si vogliono raggiungere delle dimensioni significative in pochi anni: molto probabilmente, conviene quindi comperare.

ciao

bacca