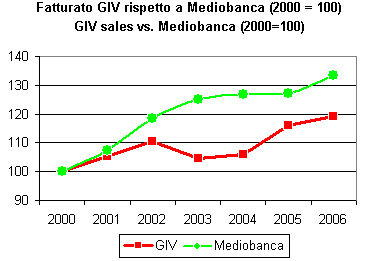

L’analisi del bilancio Gruppo Italiano Vini (da ora in avanti GIV) per il 2006 e’ ancora una volta derivante da una fonte diversa dalla societa’ stessa, che non ha risposto alla mia richiesta di invio del bilancio. Gli aspetti piu’ significativi dei risultati 2006 della GIV sono: (1) un significativo miglioramento dei margini, che pur restando sotto il livello dei principali concorrenti iniziano ad essere a un buon livello; (2) la mancata crescita del fatturato del 2006 in termini organici, siccome tutta la variazione e’ da attribuire all’acquisizione di Bolla. Come dicevamo, il fatturato 2006 cresce del 3% a EUR265m, anche se tutto l’incremento e’ derivante dai EUR7.6m apportati da Bolla. Così, GIV si mantiene sotto la dinamica di crescita del fatturato del campione Mediobanca (vedi grafico): partendo da una base comune nel 2000, possiamo dire che GIV e’ un buon 10% indietro rispetto alle maggiori aziende vinicole italiane.

We comment today GIV 2006 results thanks to the company report we got from a database (the company did not answer to my request). The most interesting aspects of GIV 2006 results are: (1) a gradual but steady improvement of the profit margins, which start to be comparable with the ones of the competitors; (2) the missing growth of 2006 revenues, if we strip out the contribution of the acquisition of Bolla. 2006 sales were overall up 3% to EUR265m, even if all the increase was achieved thanks to Bolla. As a result, GIV continues to underperform Mediobanca sample of the top Italian wine companies, lagging roughly 10% behind the revenues it should have posted if it had maintained the same revenue growth.

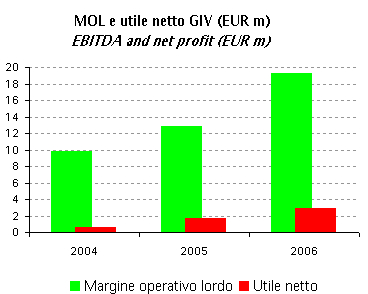

L’aspetto positivo del bilancio 2006, che richiama alcune sensazioni del 2005 e’ pero’ nella profittabilita’. La societa’ ha cominciato ad abbandonare una logica puramente cooperativa (oggi soltanto il 22% delle materie prime e’ apportato dai soci) e il MOL e’ raddoppiato da 10 del 2004 a EUR19m pur in presenza soltanto di un aumento del fatturato di poco piu’ del 10%. L’utile netto invece mostra un andamento meno positivo, dovuto essenzialmente all’aumento degli oneri finanziari (il debito passa a EUR104m) e in presenza di una imposizione fiscale praticamente raddoppiata (46% rispetto al 23%): alla fine del 2006 quindi GIV ha realizzato EUR3m di utile netto rispetto a 1.7m del 2005 e al pareggio del 2004.

The most interesting aspect of 2006 results is however profitability. Some improvements were already visible in 2005, but in 2006 there are more signs that the company is gradually moving from a cooperative structure towards a profit-seeking unit. In 2006 purchases from the shareholders were just 22% of the total. EBITDA has doubled in 2 years to EUR19m even if revenues were just up 10%. The net profit trend was less favourable: the increasing debt implied an increase of financial charges, while GIV started to pay sizeable taxes (46% tax rate vs. 23% in 2005). As a consequence, the net profit was just EUR3m, still much higher than the EUR1.7m posted in 2005.

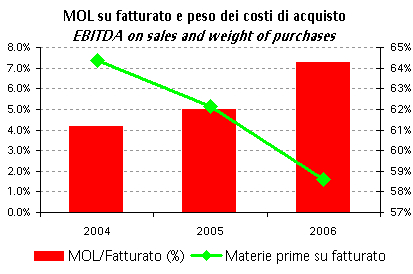

Il miglioramento del margine lordo, che passa dal 4% al 7% in due anni (sempre sotto il 10-11% del settore ma piu’ significativo) e’ essenzialmente legato alla riduzione dei costi per le materie prime (probabilmente anche associato alla minore presenza degli approrti dei soci), che scendono dal 64% del 2004 al 62% del 2005 e al 58% del 2006. Gli altri costi invece sono stabili o in crescita rispetto al fatturato: GIV spende il 19% del fatturato in servizi e il 13.7% nel personale (questo era il 12% due anni fa).

The improvement of the EBITDA margin, which moved from 4% of 2 years ago to the current 7% (still below the 10-11% of the sector but more significant) is essentially tied to the cost savings on raw materials (probably tied also to the lower presence of purchases from shareholders). Other costs are either flat vs. sales or increasing: services expenses are at around 19% while personnel costs reached 13.7% (12% 2 years ago).

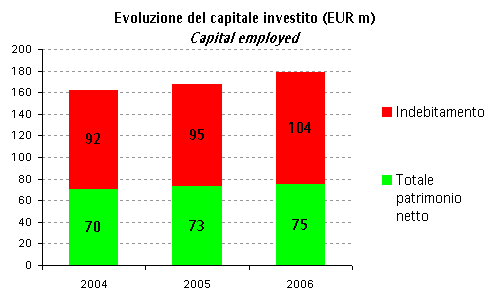

L’acquisizione di Bolla e’ ben visibile sul capitale investito, che passa da EUR168m a EUR179m nonostante una riduzione di EUR3m del capitale circolante (in miglioramento dal 33% al 31% del fatturato, principalmente grazie alla riduzione del magazzino). Come vedete l’acquisizione e’ stata finanziata sostanzialmente con nuovo indebitamento (in crescita di EUR9m a EUR104m). Incluso questa operazione, GIV ha investito nel 2006 EUR28m, circa EUR10m in piu’ rispetto al 2005, mentre le operazioni hanno generato cassa per EUR20m rispetto agli EUR18m del 2005.

The acquisition of Bolla can be seen on capital employed, which moved from EUR168m to EUR179m, despite a EUR3m reduction of working capital (from 33% to 31% of sales, mainly through a reduction of inventories). As you can see, the acquisition was mainly financed through higher debt (from EUR95m to EUR104m). Including this deal, GIV invested quite a lot in 2006: EUR28m, roughly 10m more than in 2005. On the other hand, cash flow generation from operations increased just EUR2m to EUR20m.

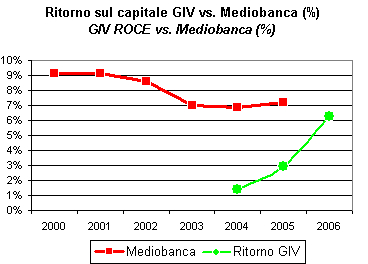

Ecco quindi che le cose cominciano a muoversi dal punto di vista del ritorno sul capitale. La metamorfosi comincia ad essere visibile: il ritorno sul capitale e’ salito dall’1-2% al 6% nel 2006 e, anche visivamente, comincia ad avere un livello confrontabile con il campione di Mediobanca, che fino al 2005 viaggiava nell’ordine del 7%. Il ritorno netto per l’azionista non e’ ancora quello delle altre aziende italiane top, ma comincia a viaggiare su un livello del 5%, sicuramente piu’ confrontabile con il costo del capitale investito nell’azienda.

The last graph is in my view the most interesting as it refers to the return on capital. GIV is gradually transforming into a profitable company, as its return on capital moved from 1-2% to 6% in 2006 and, if you look at the graph, it starts to be more comparable with Mediobanca sample, which up to 2005 was showing a return on capital in the region of 7%. The return for the shareholder (net of tax) is still not the one of the most profitable companies in the sector, but is now in the region of 5%, a quite comfortable level even if still below what would be required by shareholders of a profit seeking company.