Oggi commentiamo i risultati di Foster a giugno 2007. Sono dati annuali e, nella maggior parte delle analisi, faremo sempre riferimento alla divisione vino. Divisione che non ha avuto dei risultati particolarmente positivi, soprattutto dal punto di vista della profittabilità e che rappresenta circa il 52% del fatturato e il 40% dell’utile operativo di Fosters.

We comment today 2007 results for Foster (fiscal year ending June 2007). This is annual data and, for most of the analysis, we will focus on the wine division of the group, which represents roughly 50% of sales and 40% of profits.

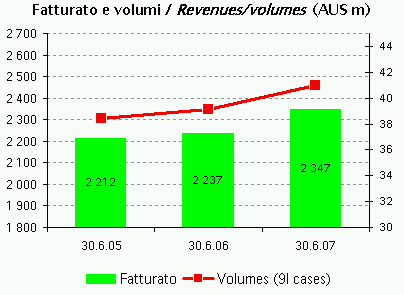

Partiamo con il fatturato, che ha fatto segnare un incremento del 4.9%, con un impatto negativo per circa il 2.5% dei cambi. I volumi sono stati in crescita del 5%. Nel 2006, il fatturato ha raggiunto AU$2.3bn con vendite pari a 41m di casse da 9 litri. Tradotto in volumi, si tratta di 3.7m/hl che quindi corrispondono a un prezzo di AU$6.3 al litro (cioè EURxx). I mercati di Foster’s sono imperniati sempre sull’America (48% dei volumi) e sull’Asia/Oceania, che rappresentano il 28% del totale. In forte crescita (come vedremo) l’area Europea e Medio Oriente, che ormai raggiungono il 23% delle vendite.

Sales of wine were +4.9% despite a 2.5% negative impact of currencies (mainly devaluation of the US dollar). Volumes were up by roughly 5% to 41m 9 liter cases. In 2006, wine sales reached AU$2.3bn. The 3.5m/hl of volume sold translates into an average price per liter of AU$6.3 (EURxx). The markets were Foster’s derives most of its business are America (48% of volumes) and Asia/Australia (28%). The volumes in Europe and Middle East are the clear growth driver of the company and now represents 22% of sales.

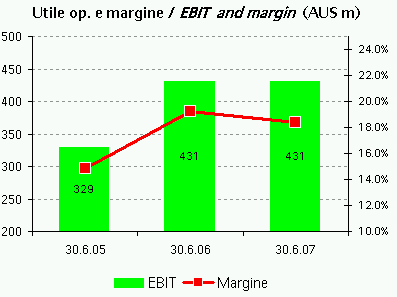

I margini sono invece stati meno soddisfacenti, anche se in termini assoluti Foster’s rimane una società molto profittevole: il margine operativo e’ sceso dal 19% al 18%, vanificando quindi l’aumento del fatturato. I 431m di dollari australiani rappresentano circa il 39% dell’utile operativo consolidato di Foster’s del 2007, anch’esso rimasto stabile (anche se con un miglioramento del margine operativo al 24%). In prospettiva, Foster’s continua a vedere uno scenario piuttosto difficile in termini di margini a causa dell’incremento dei costi di confezionamento e delle materie prime

Margins were instead less positive, even if Foster’s is still a very profitable company. The operating margin declined from 19.4% to 18.4%, thus implying that the higher sales did not translated in higher operating profit, stable at AU$431m. This is roughly 39% of the consolidated EBIT of Foster’s in 2007, which was also flat (even with a better margin at 24%). Going forward, Foster’s continues to forecast a weak outlook in terms of margins, due to the increase of cost of raw materials and packaging in 2008.

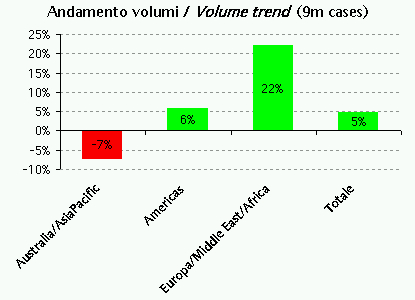

Guardiamo a dove Foster’s va bene e a dove va male: essenzialmente, il +5% dei volumi e’ molto simile alla performance che il gruppo ha raggiunto nel suo principale mercato, gli USA. Invece, il mercato Australiano e Far East hanno visto un calo piuttosto pesante dei volumi a 11.7m di casse da 12.6, piu’ che compensato dal vero e proprio boom (+22%) fatto segnare nel mercato europeo e medioorientale (a 9.4m da 7.7m di casse).

Geographical performance. Essentially, the 5% increase of volumes is in line with what achieved in the main market, America. On the other hand, the performance was very disappointing in Far East with volumes down from 12.6m to 11.7m cases. This was more than compensated by the 22% jump of volumes in Europe and Middle East (from 7.7m to 9.4m cases).

Infine, qualche riga per commentare la performance del gruppo. L’utile netto e’ cresciuto in modo molto significativo (+13% a AU$689m) sostanzialmente grazie alla riduzione degli oneri finanziari e a una imposizione fiscale meno pesante (25% rispetto a 30%). La societa’ ha mantenuto una generazione di cassa prima del pagamento dei dividendi sostanzialmente stabile a AU$631m e ha tagliato l’indebitamento in modo molto significativo (da AU$3.5bn a AU$2.6bn). Di questo miglioramento, quasi la meta’ e’ derivato dalla svalutazione del dollaro (in cui e’ denominato il 90% dei debiti), mentre la rimanente parte e’ derivata dai minori oneri finanziari e dal calo degli investimenti.

Finally, a few rows regarding the consolidated accounts. Net profit was up 13% to AU$689m thanks to lower financial charges and taxes (rate from 30% to 25%). The company kept a quite high cash generation before dividends at AU$631m and cut net debt from AU$3.5bn to AU$2.6bn: of this improvement roughly half came from the dollar devaluation (debt is 90% US$ denominated), while the remaining improvement was achieved thanks to lower financial charges and investments.