Fonte: Osservatorio spumanti su dati ISMEA/Nielsen

E’ stato pubblicato lo studio annuale sugli spumanti italiani, da cui traiamo una serie di elaborazioni relative ai canali di vendita, dopo aver visto a grandi linee l’andamento dei prodotti italiani. Principale conclusione? Se gli spumanti italiani vanno bene, le vendite al dettaglio di spumanti in Italia sono andate molto meno bene. Numeri? Vendite in valore in calo del 3% a EUR251m, volumi -1% a 43m di litri, quindi prezzo-mix in riduzione dell’1.7%.

We analyse the distribution channel of sparkling wine in Italy and their performance in 2006. What is the main conclusion? If Italian sparkling wines perform well, the retail sales of sparkling wine in Italy were not too good in 2006. Total sales were down 3% to EUR251m, with volumes down 1% to 43m liters, so with a price-mix deterioratine by 1.7%.

The key trends are: (1) a fall of Champagne sales, which represents 13% of the market (-11% in volume, -21% in value); (2) sweet sparkling wines continued to slide (-6%) although they are still at 40% of the market; (3) the Italian “metodo classico” which are 15% of the market were down 5% in value and 3% in volumes; (4) the only growing category is “other”, so the dry charmat wines, basically Prosecco and Asti, which are the products with the lower prices. Their sales are up respectively by 18% in value and 10% in volume and they are at 31% of the market.

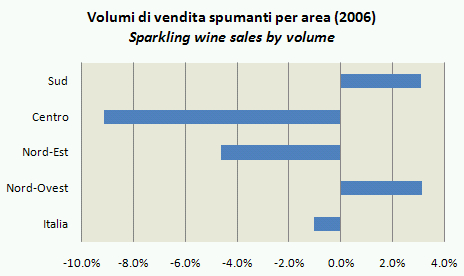

Dal punto di vista geografico, le vendite sono andate molto bene al Nord-Ovest (+3%), che rappresentano un terzo del mercato, e al Sud (30% del mercato stessa crescita), mentre e’ curioso notare la forte regressione del Centro Italia e del Nord Est, rispettivamente per il 9% e 5%. Sales performed well in the North West of Italy (+3%) which is 33% of the market, and in the South (30% of the market, similar growth), while it is quite significant the decline in Centre Italy and North East, which are down respectively by 9% and 5%.

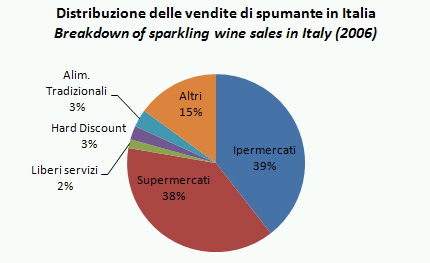

Passando all’altro interessante spaccato delle vendite, cominciamo col dire che questi prodotti sono venduti prevalentemente nella grande distribuzione, molto piu’ che per il resto dei vini: il 77% passa per quel canale. Quasi l’80% aggiungendo i minimarket (liberi servizi). Le enoteche sono annegate purtroppo in quel 15%. Moving to another breakdown we must say that these products are mainly sold by retail chains, more than for the rest of the wines. 77% of them are sold in hypermarkets and supermarkets, another 2% in minimarkets. Wines shops are included in the “other” category.

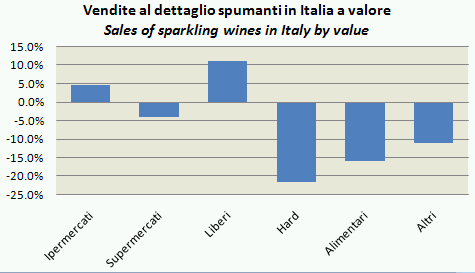

Bene, il canale della grande distribuzione sembra continuare a prendere piede: nel 2006 sia le enoteche, che gli hard discount e i negozi tradizionali sono brutalmente crollati (tutti hanno fatto un -10% o piu’), mentre in uno scenario di mercato comunque negativo (ricordiamo: -1%), le vendite negli ipermercati sono cresciute del 4.7% a valore e del 5.7% a volume. Pur con il calo del 4% dei supermercati, la somma dei 3 (iper/super e liberi servizi) e’ passata da 198 a 199m di euro. The retail chains are also performing better than other channels. In 2006 both wine shops and hard discounts were down by more than 10% in the sparkling wine segment. On the other hand the chains moved from EUR198m to EUR199m, with the segment of hypermarkets up by 4.7% in value and 5.7% in volume.

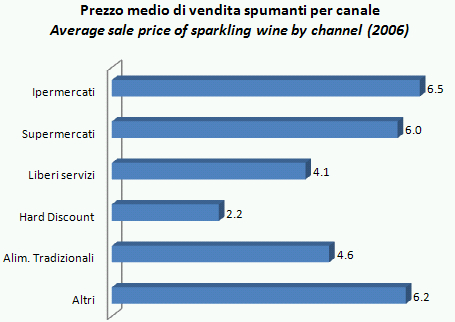

Infine, vediamo come si delinea il mix di vendite a seconda dei canali di distribuzione. Chi vende meglio? Beh, nessuna sorpresa per le enoteche che sono a EUR6.2. Piu’ interessante il dato della grande distribuzione, che invece, soprattutto, nel caso degli ipermercati riesce a spuntare il prezzo migliore di tutti i canali distributivi a 6.5EUR. Nessuna sorpresa dagli alimentari tradizionali e nemmeno dagli hard discount, che vendono a un prezzo largo circa di un terzo rispetto a quello degli iper. Finally we give a look to the sales mix based on distribution channel. I think that here there is no surprise. Hypermarkets are selling at EUR6.5, wine shops at 6.2 and all the other are much lower.

Grazie Marco,

sempre dati interessanti.

Potrebbe voler dire che nella catena del valore per certe tipologie di vino la grande distribuzione sta ancora di più aumentando il suo “potere”?

Ma se prende piede perchè spunta prezzi migliori ai produttori, che evidentemente si rifanno con i prezzi sulle altre categorie (enoteche in primis), non c’è il rischio che lo spumante venga a identificarsi sempre di più come “prodotto da supermercato” e quindi perda valenza lato valore?

🙂

Ciao,

Max

Ciao Max,

io ho la sensazione che la predominanza della GDO nel campo degli spumanti sia anche derivata dal fatto che lo spumante e’ un prodotto che ancora si usa molto per “festeggiare” e quindi la gente lo compera insieme al panettone, per esempio.

Io invece non sarei per categorizzare i prodotti da supermercato come peggiori di quelli delle enoteche a prescindere: la sezione vino di Esselunga o Auchan (i casi che ho sotto gli occhi) sono molto ben forniti anche nel segmento “superpremium”. Senza la medesima profondita’ di una enoteca, pero’ alcuni prodotti di grande richiamo (Tignanello tanto per richiamarne uno appena citato da Wine Spectator) sono presenti e a dei prezzi per nulla piu’ convenienti che nelle enoteche, anzi.

Credo che sul mondo del vino la grande distribuzione faccia la stessa politica di margini delle enoteche. E a vedere i prezzi non mi pare che si possano dedurre significative differenze nei prezzi di acquisto. Sicuramente, se un produttore deve “far fuori” uno stock di prodotto perche’ sta arrivando la nuova annata… non si rivolgera’ sicuramente a un distributore che serve le enoteche…

bacca