Nel corso del 2006 ISMEA ha pubblicato un rapporto piuttosto completo sui canali di sbocco delle produzioni viticole, basato su un campione di 234 aziende. Cosa emerge da questo studio: (1) che soltanto il 15% circa della produzione viene venduta imbottigliata, mentre ancora il 70% delle vendite e’ rappresentato dalle uve; (2) che le vendite di uva da vino vengono prevalentemente dirette verso le cooperative (63%); (3) che oltre la meta’ delle aziende del panel dichiarano che i loro canali di sbocco sono il frutto di una assenza di alternative invece che di una scelta; (4) infine, che relativamente al futuro, tali aziende non ritengono di dover modificare la loro struttura di vendita. Ne esce dunque un quadro di una struttura produttiva e distributiva arretrata, dove il canale cooperativo mantiene un ruolo certamente piu’ significativo (63% per 70% fa 44%…) di quello che sarebbe auspicabile in una economia che resta “di mercato”.

In 2006, ISMEA published a survey on how wine firms sell their products (sample of 234 firms). The key conclusions are: (1) only 15% of sales is sold in bottles, while still 70% of sales is represented by grapes; (2) the sales of grapes are mainly directed towards cooperatives (63%); (3) over half of the firms in the panel declare that their sales breakdown is more due to lack of alternatives than to their choice; (4) finally, about the future, there is no intention to change the sales breakdown. The picture is of a production and distribution structure very old, where the cooperatives are representing an excessive weight (63% times 70% is 44%) in a sector which should work based on market rules.

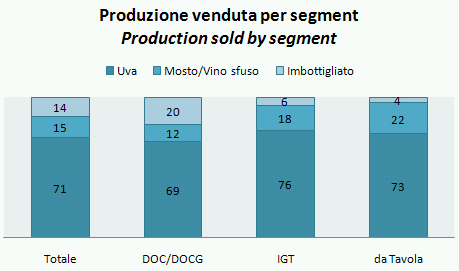

Delle aziende del panel, il 71% vende le uve, il 15% il vino sfuso o il mosto e soltanto il 14% vende il prodotto confezionato. Le percentuali sono leggermente diverse a seconda del tipo di prodotto: nel caso dei vini DOC/DOCG la quota del prodotto confezionato e’ del 20%, mentre per i vini IGT e da tavola scendiamo a una quota del 4-6%, sostanzialmente a vantaggio della vendita di vino sfuso. Come dire che la “barriera” tra la vendita del vino sfuso e di quello confezionato sembra essere la mancanza di una linea di imbottigliamento.

71% of the companies in the panel sells grapes, 15% unbottled wine and 14% bottled wines. These levels are a bit different moving towards quality wines, where 20% are bottled, while for IGT and table wines, the weight of bottled products is only 4-6%, basically replaced by the sales of unbottled product. Looking at these figures it looks like that the bottling equipment might represent a barrier for the evolution of some firms.

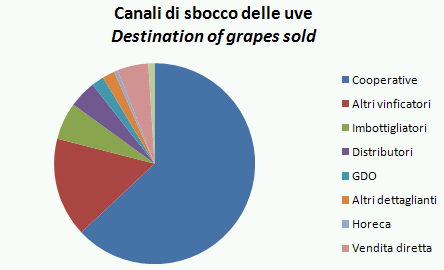

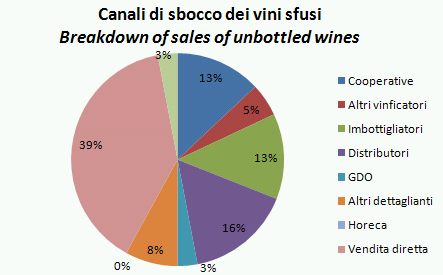

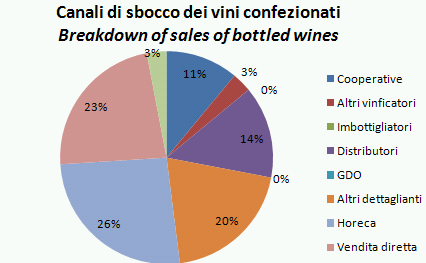

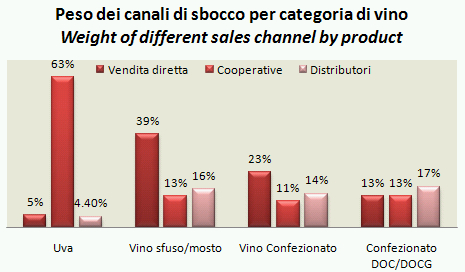

Il sondaggio affronta poi i canali di sbocco dei prodotti, spaccandoli tra i diversi prodotti e considerando tutte le possibili destinazioni. Come vedete dalla torta, chi vende uva vende principalmente alle cooperative e ad altri vinificatori (79% in totale), mentre il restante e’ suddiviso tra distributori e dettaglianti. Le cooperative perdono il ruolo determinante in tutti gli altri prodotti (vino sfuso e vino confezionato), dove rappresentano una quota tra l’11% e il 13% delle vendite. In particolare, il vino sfuso ha come canale principale la vendita diretta (39%), seguito dai distributori con il peso del 16%. Passando ai vini confezionati, come potete vedere dal grafico le vendite dirette perdono peso (23%) e i principali canali di vendita sono rappresentati dai dettaglianti e dal canale Horeca. E’ abbastanza curioso notare come secondo il sondaggio le vendite tramite la distribuzione sono inferiori sia alle vendite ai dettaglianti (20%) che a quelle dirette al canale ontrade (Horeca, 30%).

We can then look at how the different products are sold. As you can see, the key destination of grapes are cooperatives and other producers, accounting for 79% of the total, while the remaining portion is broken down between distributors and retailers. The cooperatitves, which are critical in the purchase of grapes, are not that important in buying wines (11-13% of the total). The unbottled wine is mainly sold directly to final customers (39%), then bought by distributors (16%). Moving to bottled wines, as you can see direct sales are losing weight (23%) and the main buyers become the retailers and the restaurants. It is quite curiuous to note that according to this survey the sales by distribution are lower than the sales to retailers (20%) and to restaurants (30%).

Questo sondaggio ci consente di guardare a come diverse tipologie di vendita pesano in diversi tipi di prodotto. Come vedete, la distribuzione e’ abbastanza poco presente, dato che rappresenta una fetta tra il 14% e il 17% delle vendite di vino sfuso e confezionato. Come vedete la vendita diretta e’ poco significativa per il vini DOC/DOCG (13%), mentre rappresenta il 23% dei vini confezionati e il 39% dei vini sfusi. Infine le cooperative, che rappresentano ben il 63% delle vendite di uva.

This survey allows also to test how important are the different sales segments. As you can see distributors are not really important, as they just represent 14-17% of total sales of wine. As you can see, direct sales are not very significant for quality wines, while they represent 23% of sales of bottled wines and 39% for unbottled wines. Finally, cooperatives are 63% of the sales of grapes.

Infine, secondo il sondaggio, circa il 54% delle aziende interpellate e’ “costretta” a utilizzare un certo canale di vendita per colpa dell’assenza di alternative. Ma non solo, nel caso dei vini venduti sfusi, una delle determinanti della scelta del canale di vendita e’ la scarsa dimensione. Per tutti, una variabile molto importante e’ rappresentata dall’affidabilita’ del cliente.

Finally, the survey shows that 54% of the firms are forced in the choice of how to sell their product by the absence of alternatives. More, in the case of unbottled wines, the small size of the firm is usually a problem. In all categories, an important issue is the reliability of the client.

Il sondaggio é interessante e conferma quanto già si sapeva.: gente vecchia con mentalità vecchia e poco ricambio generazionale. Mi dispiace solo che il numero di 234 aziende campione sia un pò risicato per esprimere un risultato più articolato. Soprattutto nelle zone di confine ci sono delle realtà diversissime da un estremo all’altro dell’Italia. Mentre in Valle d’Aosta il vino é così poco da essere appena sufficiente per l’ “autoconsumo”, in Valtellina, Valpolicella, Soave, Collio ci sono aziende di nicchia totalmente orientate ai mercati esteri, così come nel Chianti e nella Maremma. Percentualmente le realtà di nicchia hanno poco peso, ma sono molto più dinamiche commercialmente.

se hai pazienza tr qualche giorno escono un paio di settimane escono un paio di post che fanno l’identikit del consumatore del vino in Italia