[click MORE for the English translation]

Fonte: Mediobanca Research (www.mbres.it)

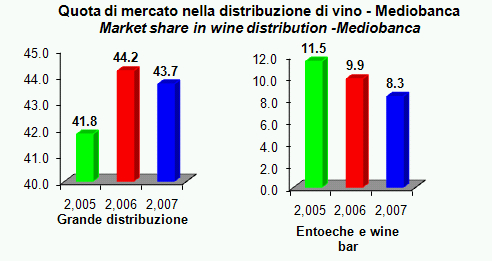

Questo post dello scorso anno e’ uno dei piu’ letti di questo blog. Lo ripropongo con i grafici aggiornati al 2007. Parliamo dell’evoluzione dei canali di vendita del vino, e ne parliamo sulla base dei sondaggi effettuati da Mediobanca che spaccano questo mondo a seconda del tipo di entita’ legale del produttore (cooperativa o meno) e del tipo di prodotto (tutti i vini piuttosto che soltanto quelli sopra i 25 euro). Il quadro che deriva dal 2007 rispetto agli anni precedenti mostra: (1) una stabilizzazione del peso della GDO, che non sembra crescere piu’ del mercato e che sta anzi recedendo nel segmento dei grandi vini; (2) il declino costante delle enoteche, dei wine bar e del canale Horeca per quanto riguarda il totale dei vini, quando invece mantengono un ruolo preponderante nei grandi vini; (3) la forte crescita dei metodi di distribuzione “alternativi”.

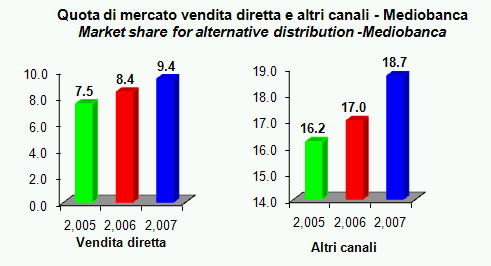

La distribuzione di vino e’ coperta dalla grande distribuzione per il 43.7% del totale, un po’ meno dello scorso anno (44.2%). Le cooperative come sempre veicolano una parte rilevante sulla GDO (circa il 50% dei loro prodotti contro il 51% lo scorso anno). Si conferma il calo delle enoteche, con una quota scesa al 8.3% del mercato dal 10% del 2006 e 11.5% del 2005. Molto simile, anche se meno accentuato il calo del canale Horeca che e’ al 20%, un filo meno dello scorso anno. Detto questo, mi chiederete chi cresce, visto che scendono tutti. Sale molto la vendita diretta e sale molto il canale “altri”, che dovrebbe corrispondere alle vendite a domicilio e via dicendo.

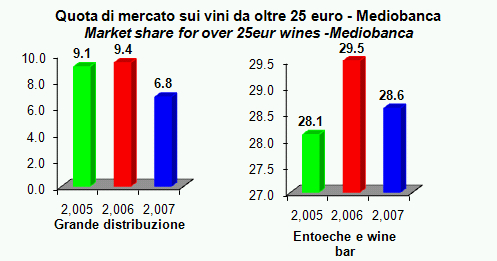

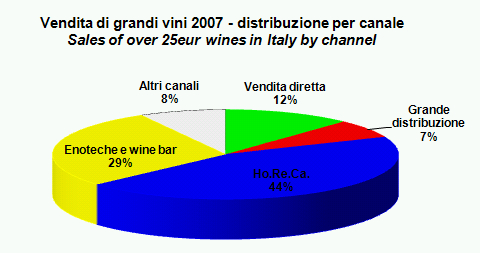

Le cose sono radicalmente diverse quando parliamo dei grandi vini, classificati come quelli che vendono a oltre 25 euro a bottiglia. Qui l’evoluzione dei canali di vendita e’ piuttosto costante, con la GDO che sembra avere perso ulteriore terreno dal 9% al 7% e il canale Horeca che passa dal 41% al 44%. Le enoteche non hanno brillato particolarmente nel 2007, essendo rimaste con una quota presunta intorno al 28%. La forte crescita della vendita diretta che avevamo notato per la totalita’ dei vini non si ripete qui, con un valore in aumento rispetto al 2006 (12% rispetto a 10%) ma allineato all’evidenza del 2005. Similmente, gli altri canali non sembrano aver avuto miglior fortuna degli anni precedenti e restano relegati all’8% del totale (rispetto al 10% del 2006).

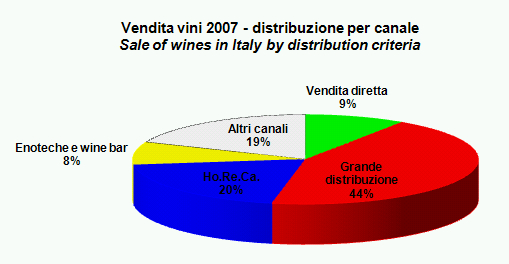

Vi ripropongo quindi le due torte della distribuzione italiana del vino, dove apprezzerete il ruolo ancora largamente marginale della GDO nella vendita dei grandi vini e il ruolo ormai predominante che hanno allargando il confronto a tutto il mercato. Da questo punto di vista le cooperative sembrano segmentare meglio i canali distributivi: molto piu’ importante la GDO per tutti i vini, praticamente non presente quando si parla di grandi vini (solo il 2% rispetto al 7% per la totalita’ delle aziende).

Fonte: ISMEA Nielsen

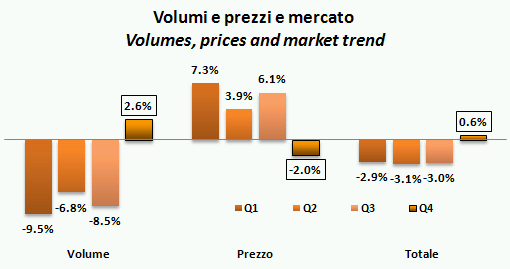

Le vendite di vino in Italia nell’ultimo trimestre dell’anno sono andate moderatamente bene, chiudendo con un aumento dello 0.6% a valore e del 2.6% a volume. Cio’ ha consentito un leggero recupero del trend negativo dei primi nove mesi del 2007 (-3% circa): il dato finale del 2007 e’ di vendite per circa EUR1888m, con un calo dell’1.6%. Quali sono le principali tendenze degli ultimi mesi? Il dato piu’ evidente e’ la cattiva performance dei vini spumanti, che sono calati del 17% a valore del Q4 (e nel mese di dicembre, confermando il cattivo andamento del terzo trimestre), piu’ che compensato da una migliore performance della parte vino che ha chiuso con un +5¬.6% nel trimestre, praticamente finendo il 2007 allo stesso livello del 2006, grazie soprattutto ai vini DOC/DOCG. In linea di massima, come vedrete, il quarto trimestre ha mostrato delle tendenze contrarie rispetto ai 9 mesi precedenti: volumi in leggero recupero, mix in leggero peggioramento e mercato stabile in valore.

Wine retail sales in Italy in Q4 were quite good, with a 0.6% increase in value and 2.6% in volume. This performance allowed to close 2007 with a slightly better figure than the Jan-Sept 3% decline: over the 12 months, sales reached EUR1888m, -1.6%. Which were the key trends? The most evident figure is the bad performance of sparkling wines, which were down 17% in value in Q4 (same in December, matching the poor performance of Q3), more than offset by the better performance of still wines, which were +5.6% in Q4, closing 2007 with a flat figure, mainly thanks to quality wines. As you will see, Q4 was showing trends completely opposite of the previous months, with a slight recovery in volumes and a small deterioration of the mix.

Dicevamo EUR1888m di vendite che corrispondono a 797m di litri, circa 8m di ettolitri. I volumi sono in calo sui 12 mesi del 4.7%, in accelerazione rispetto al -2% del 2006, anche se negli ultimi tre mesi dell’anno hanno mostrato un recupero di circa il 2.5%. Nell’ambito delle diverse categorie, i volumi a livello annuo sono stati in discesa del 4% per i vini fermi (-2.3% dei vini confezionati e -14% per i vini sfusi), mentre sono calati del 17% per i vini spumanti a causa di un crollo del 23% nel corso dell’ultimo trimestre dell’anno. Volumes were 8m/hl, with a 4.7% reduction vs. the -2% in 2006, although in Q4 they recovered by 2.5%. Looking at different categories, yearly volumes were -4% for still wines (-2.3% for bottled wines, -14% for unbottled wines), while sparkling wines sales were down 17% on a yearly basis on the back of a 23% fall recorded in Q4.

Ne esce cosi’ un quadro di un graduale miglioramento del prezzo mix, che passa da EUR2.3 a EUR2.37 al litro (+3%), nonostante nell’ultimo trimestre dell’anno si sia notata una inversione della tendenza (prezzo mix in discesa del 2%). Dal punto di vista del prezzo mix, gli spumanti sono quelli che mostrano il miglioramento piu’ significativo (+7.5%, pagato con il forte calo dei volumi venduti), mentre i vini confezionati fanno un +3.3% (+2.9% per i vini sfusi). Dal grafico sul prezzo mix potete anche notare come nel mese di dicembre ci sia un prezzo di circa il 25% piu’ alto che nella media annua. The overall picture is of a slight improvement of the price-mix on the full year (EUR2.37 vs. EUR2.30 per liter, +3%) despite the last quarter showed an opposite trend (price mix -2%). Sparkling wines are the best ones from this point of view (+7.5%, in exchange of a real fall in volumes), while still wines were +3.3%. Looking at the price-mix graph you will also appreciate the very high price mix recorded in December, 25% above the yearly average.

Ci soffermiamo piu’ in particolare sui vini DOC/DOCG confezionati e sugli spumanti. I primi hanno avuto il loro migliore trimestre dell’anno, con un aumento del 9% delle vendite in valore e del 6% in volume, rispettivamente a EUR306m e 74k/litri. Questo li ha portati a una crescita annua del 3.6% a valore e a una sostanziale stabilita’ in volumi. Gli spumanti, invece, sono andati particolarmente male nel trimestre che rappresenta il 60% delle vendite annue. Secondo ISMEA Nielsen, il calo e’ stato pari al 17% rispetto al Q4-06, da EUR163m a EUR136m. Tutta colpa dei volumi, che sono crollati del 23%, non compensati da un prezzo medio passato da EUR5.8 a EUR6.4. Spostandoci su base annua, le conclusioni sono molto simili: vendite a valore in calo dell’11%, volumi giu’ del 17%. Forse, il grande boom delle esportazioni di spumante sta sostenendo un settore che sembra aver vissuto un fine anno particolarmente difficile: ma forse e’ il segno che in Italia c’e’ veramente poco da festeggiare di questi tempi… We highlight the performance of quality wines and sparkling wines, very good and very bad respectively. Quality wines had their best quarter in 2007, with a 9% increase in sales and a 6% jump in volumes, at EUR306m and 74k/liters. This led to a 3.6% yearly increase in value and stable volumes. Sparkling wines, on the other hand, performed very poorly in the quarter which represents 60% of their yearly sales. According to ISMEA-Nielsen, the fall has been 17% in Q4 from EUR163m to EUR136m due to volumes at -23% not compensated by the price-mix, which moved from EUR5.8 to EUR6.4. Moving on the yearly average, conclusions are quite similar: volumes -17%, sales -11%. Maybe, the booming exports of sparkling wines are really sustaining a segment which has suffered in the domestic market. Maybe, the weak sparkling wines sales in Italy are just the sign that there is nothing to celebrate in Italy…

Nel corso del 2006 ISMEA ha pubblicato un rapporto piuttosto completo sui canali di sbocco delle produzioni viticole, basato su un campione di 234 aziende. Cosa emerge da questo studio: (1) che soltanto il 15% circa della produzione viene venduta imbottigliata, mentre ancora il 70% delle vendite e’ rappresentato dalle uve; (2) che le vendite di uva da vino vengono prevalentemente dirette verso le cooperative (63%); (3) che oltre la meta’ delle aziende del panel dichiarano che i loro canali di sbocco sono il frutto di una assenza di alternative invece che di una scelta; (4) infine, che relativamente al futuro, tali aziende non ritengono di dover modificare la loro struttura di vendita. Ne esce dunque un quadro di una struttura produttiva e distributiva arretrata, dove il canale cooperativo mantiene un ruolo certamente piu’ significativo (63% per 70% fa 44%…) di quello che sarebbe auspicabile in una economia che resta “di mercato”.

In 2006, ISMEA published a survey on how wine firms sell their products (sample of 234 firms). The key conclusions are: (1) only 15% of sales is sold in bottles, while still 70% of sales is represented by grapes; (2) the sales of grapes are mainly directed towards cooperatives (63%); (3) over half of the firms in the panel declare that their sales breakdown is more due to lack of alternatives than to their choice; (4) finally, about the future, there is no intention to change the sales breakdown. The picture is of a production and distribution structure very old, where the cooperatives are representing an excessive weight (63% times 70% is 44%) in a sector which should work based on market rules.

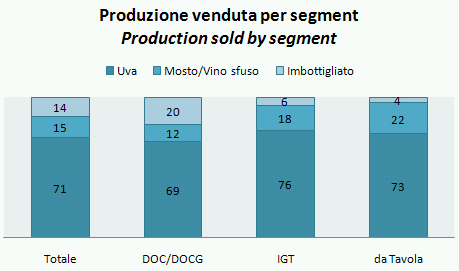

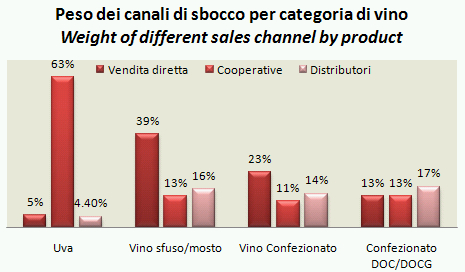

Delle aziende del panel, il 71% vende le uve, il 15% il vino sfuso o il mosto e soltanto il 14% vende il prodotto confezionato. Le percentuali sono leggermente diverse a seconda del tipo di prodotto: nel caso dei vini DOC/DOCG la quota del prodotto confezionato e’ del 20%, mentre per i vini IGT e da tavola scendiamo a una quota del 4-6%, sostanzialmente a vantaggio della vendita di vino sfuso. Come dire che la “barriera” tra la vendita del vino sfuso e di quello confezionato sembra essere la mancanza di una linea di imbottigliamento. 71% of the companies in the panel sells grapes, 15% unbottled wine and 14% bottled wines. These levels are a bit different moving towards quality wines, where 20% are bottled, while for IGT and table wines, the weight of bottled products is only 4-6%, basically replaced by the sales of unbottled product. Looking at these figures it looks like that the bottling equipment might represent a barrier for the evolution of some firms.

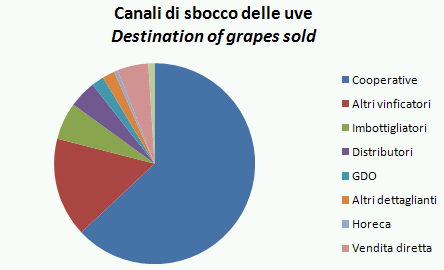

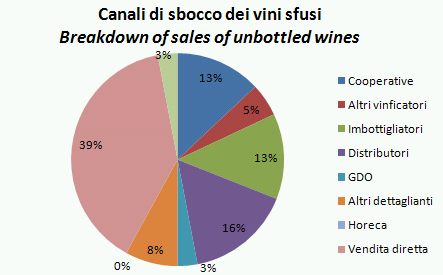

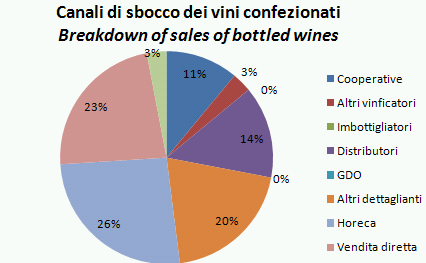

Il sondaggio affronta poi i canali di sbocco dei prodotti, spaccandoli tra i diversi prodotti e considerando tutte le possibili destinazioni. Come vedete dalla torta, chi vende uva vende principalmente alle cooperative e ad altri vinificatori (79% in totale), mentre il restante e’ suddiviso tra distributori e dettaglianti. Le cooperative perdono il ruolo determinante in tutti gli altri prodotti (vino sfuso e vino confezionato), dove rappresentano una quota tra l’11% e il 13% delle vendite. In particolare, il vino sfuso ha come canale principale la vendita diretta (39%), seguito dai distributori con il peso del 16%. Passando ai vini confezionati, come potete vedere dal grafico le vendite dirette perdono peso (23%) e i principali canali di vendita sono rappresentati dai dettaglianti e dal canale Horeca. E’ abbastanza curioso notare come secondo il sondaggio le vendite tramite la distribuzione sono inferiori sia alle vendite ai dettaglianti (20%) che a quelle dirette al canale ontrade (Horeca, 30%).

We can then look at how the different products are sold. As you can see, the key destination of grapes are cooperatives and other producers, accounting for 79% of the total, while the remaining portion is broken down between distributors and retailers. The cooperatitves, which are critical in the purchase of grapes, are not that important in buying wines (11-13% of the total). The unbottled wine is mainly sold directly to final customers (39%), then bought by distributors (16%). Moving to bottled wines, as you can see direct sales are losing weight (23%) and the main buyers become the retailers and the restaurants. It is quite curiuous to note that according to this survey the sales by distribution are lower than the sales to retailers (20%) and to restaurants (30%).

Questo sondaggio ci consente di guardare a come diverse tipologie di vendita pesano in diversi tipi di prodotto. Come vedete, la distribuzione e’ abbastanza poco presente, dato che rappresenta una fetta tra il 14% e il 17% delle vendite di vino sfuso e confezionato. Come vedete la vendita diretta e’ poco significativa per il vini DOC/DOCG (13%), mentre rappresenta il 23% dei vini confezionati e il 39% dei vini sfusi. Infine le cooperative, che rappresentano ben il 63% delle vendite di uva.

This survey allows also to test how important are the different sales segments. As you can see distributors are not really important, as they just represent 14-17% of total sales of wine. As you can see, direct sales are not very significant for quality wines, while they represent 23% of sales of bottled wines and 39% for unbottled wines. Finally, cooperatives are 63% of the sales of grapes.

Infine, secondo il sondaggio, circa il 54% delle aziende interpellate e’ “costretta” a utilizzare un certo canale di vendita per colpa dell’assenza di alternative. Ma non solo, nel caso dei vini venduti sfusi, una delle determinanti della scelta del canale di vendita e’ la scarsa dimensione. Per tutti, una variabile molto importante e’ rappresentata dall’affidabilita’ del cliente. Finally, the survey shows that 54% of the firms are forced in the choice of how to sell their product by the absence of alternatives. More, in the case of unbottled wines, the small size of the firm is usually a problem. In all categories, an important issue is the reliability of the client.

Fonte: Canadian Vintners Association

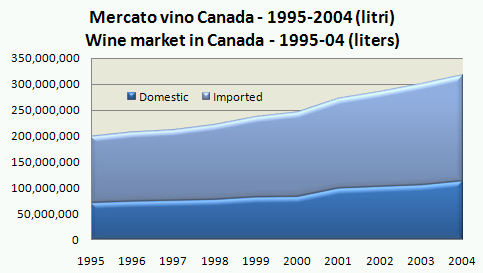

Guardiamo oggi al mercato del vino in Canada. E’ un mercato particolarmente interessante per l’Italia, in quanto rappresenta il nostro quarto mercato di esportazione dei vini imbottigliati (0.5m/hl per 184m EUR nei 12 mesi a Novembre) ma soprattutto uno dei mercati dove il nostro mix di esportazioni e’ particolarmente favorevole (EUR3.6 al litro contro una media di 2.4). Inquadriamo il mercato: il Canada e’ un paese dove vengono consumati circa 3.1m/hl di vino all’anno, di cui 1.1m/hl prodotti in loco e i restanti 2m/hl importati. Di questi 3.16m/hl, circa 1.6m/hl sono di vino rosso, 1.1m/hl sono di vino bianco, mentre il restante si divide tra vini rosati, spumanti e vini dolci (non ultimi gli ice wines). Come vedremo molto chiaramente nel post, la caratteristica principale di questo mercato non grandissimo e’ che sia i consumi che la qualita’ del vino consumato sono in crescita. Con qualche sopresa…

We analyse today the Canadian wine market. This is a very interesting market for Italy, as it represents our n.4 market by exports for bottled wine (0.5m/hl for 184mEUR in the 12 months to November) but also a very important one for price mix (EUR3.6 per liter for Italian wines vs. average of 2.4). Canada is a country of 3.1m/hl consumption, of which 1.1m/hl produced locally and the remaining portion being imported. Of these, 1.6m/hl are red wines, 1.1m/hl is white wine while the remaining is represented by rose’, sparkling and sweet wines (don’t forget ice wines). As we will see, the key feature of Canadian market is that it shows healthy growth. With a few surprises…

Ecco la progressione dei consumi totali di vino in Canada negli ultimi anni (5.3% annuo): una crescita del 4% annuo tra il 1995 e il 2000, che e’ accelerata raggiungendo il 6.6% annuo dopo il 2000. Ci sono pero’ delle differenze piuttosto significative in questi due periodi. Mentre i consumi totali crescono nei 9 anni in modo simile tra vini locali e vini importati, a partire dal 2000 e’ cambiata la musica: i vini locali fanno +8% annuo, (mentre facevano +3% prima del 2000) contro il +6% dei vini importati (che hanno pur accelerato rispetto al +5% del 1995-2000). Ma non finisce qui: i vini rossi crescono di oltre il 10% annuo, contro la stabilita’ dei vini bianchi (con qualche segno di recupero dopo il 2000, con un +3.4% annuo). This is the total progression of wine consumption in Canada in the last 9 years, showing an average 5.3% CAGR. 4% between 95 and 2000, with an acceleration after 2000, with a 6.6% CAGR to 2004. There are some striking differences: starting from 2000, local wines are growing by 8% (while it was 3% before 2000), while imported wines are growing by 6% (still a bit better than the +5% of the previous period). But it’s not finished: red wines are growing by more than 10% yearly, vs. the flattish trend of white wines (with a few signs of recovery after 2000 with a +3.4%).

Questa grande crescita dei vini rossi si puo’ anche evincere dall’andamento delle importazioni di vino in Canada. Nel 2004 si importavano 1.2m/hl di vino rosso, circa 2.5 volte quanto veniva importato nel 1995. Invece, i vini bianchi hanno avuto una stasi tra 0.5 e 0.6m/hl. Come vedete, le importazioni di vini spumanti e di vini dolci in Canada sono irrilevanti. This significant jump of red wines is well visible when you look at wine imports in Canada. In 2004 red wine imports were 1.2m/hl 2.5 times the level of 1995. On the other hand, white wines were stable between 0.5 and 0.6m/hl. As you can see, sparkling and sweet wines are not really relevant import categories in Canada.

Passiamo piu’ in dettaglio ai numeri del mercato. Quello che e’ importante e’ che i canadesi spendono sempre di piu’, con una crescita media annua tra il 1997 e il 2003 del 6.5% per la spesa procapite che ha raggiunto i 145 dollari canadesi. Quelli che spendono di piu’ sono gli abitanti del Quebec (lingua francese) con 215 dollari annui, seguiti dallo Yukon (178 dollari) e dalla British Columbia con 156 dollari e dall’Ontario con 130 dollari. Let’s look in more detail to market numbers. What is important to note is that expenditure in wine is growing constantly: between 1997 and 2003 it moved up by 6.5% on a yearly basis reaching 145 Canadian dollars. Region with high spending were: Quebec (215 CDN $), Yukon (178 CDN $), British Columbia (156 CDN $) and Ontario (130 CDN $).

Infine, suddividiamo questa crescita tra consumi e prezzo mix, per mostrare come quella crescita del 6% annuo e’ alimentata in modo piuttosto omogeneo (e quindi “sano”) sia dalle quantita’ che dal mix. In particolare, tra il 1998 e il 2003 i consumi pro-capite sono saliti da 11 litri a 13 litri (+3.4% annuo), mentre il prezzo medio di acquisto e’ cresciuto dell’1.5% annuo da 10 dollari canadesi al litro a 11. Chi beve meglio in Canada? Gli abitanti del Quebec, con un prezzo medio al litro di 12 dollari canadesi. Chi beve di piu’? Gli abitanti dello Yukon con 18 litri pro-capite. Finally, we break down this growth between consumption and price, to show that the 6% growth is quite equally broken down between the two components. More precisely, between 1998 and 2003 per capita consumption moved from 11 to 13 liters (+3.4% on a yearly basis), while the average price moved up by 1.5% on a yearly basis from 10 to 11 Canadian $. Who is drinking the better in Canada? People of Quebec, with an average price of 12 Canadian dollar. Who is drinking more? People of Yukon, with 18 liters per capita per year.

Fonte: Viniflhor

In questo post analizziamo gli acquisti di vino in Francia in base alle fascie di eta’ delle famiglie (cioe’ della moglie). E’ secondo me un’analisi molto interessante, perche’ ci consente di spaccare gli acquisti di vino a seconda delle generazioni e, per certi versi, a cercare di immaginare come sara’ il mercato di domani: i giovani di oggi sono i vecchi di domani, quindi, anche assumendo un moderato cambio di abitudini… dovremmo vedere un trascinamento. Quali sono i risultati, mi chiederete? Beh, come vedremo dai 6 grafici annessi, passando dai vecchi ai giovani si nota una leggera riduzione della penetrazione del vino (cioe’ il vino resta un prodotto acquistato dalla maggioranza delle famiglie), si nota una focalizzazione sui vini di qualita’, una maggiore presenza dei vini bianchi a discapito dei rossi e dei rosati. Ma soprattutto, i giovani comperano molto meno vino (a un prezzo piu’ alto) e, a quanto si vede, in Francia spendono la meta’ di quanto spendono le famiglie di oltre 50 anni di eta’. Se questi segnali sono confermati, anche considerando la dinamica demografica (non considerata nello studio) ci troveremmo ad affrontare un mercato del vino in significativa contrazione nel giro dei prossimi 20-25 anni…

In this post we analyse the wine purchases in France broken down by age (of the wife in the family). This is in my view interesting because it provides a view on different purchasing trends by generation and, in a certain sense, on how the market will be tomorrow when old people will be the young of today. Key results: moving from older to younger family, you will notice a slight reduction of the penetration of wine purchases (not really dramatic), a focus on qualità wines, more white wines (still a minority) and more importantly much lower volumes purchased at a higher price, leading to an expenditure for young families which is less than half than the over 50 years sample. If these signals are confirmed, the French (and presumably Italian) wine markets might face a substantial deceleration over the next 20-25 years.

Partiamo con la penetrazione degli acquisti di vino (cioe’ quante delle famiglie di quella fascia di eta’ comperano vino) e degli acquisti di diversi tipi di vino. Come vedete dal primo grafico, la penetrazione massima e’ del 90% oltre i 50 anni, mentre scende di poco per i 35-49 anni e ancora un pochino per il giovani. Diciamo che da questo grafico, dove vedete anche cosa succede per i vini di qualita’ (che sembrano meno soggetti al “decadimento” procedendo verso i giovani), non si nota una tendenza cosi’ grave, posto che probabilmente con il passare degli anni gli acquisti di vino potrebbero anche crescere. Penetration of wine purchases (how many families of that age buy wine) and of different types. As you can see the penetration is max over 50 years old with 90%, it goes down a bit for 35-49 years old and another bit for the younger cluster. Let’s say that at first sight there is not a dramatic trend down, also assumine that becoming older people might more keen to buy wine.

Il secondo grafico e’ invece il peso dei diversi tipi di vino negli acquisti. Come vedete, il peso dei vini di qualita’ e’ molto piu’ significativo per i giovani, intorno al 68% che non per gli ultra cinquantenni (meta’). Dall’altro lato sia i Vin de Pays che i vini da tavola sono molto meno rappresentati nei giovani (27% in totale) che negli ultra cinquantenni (poco oltre il 40%). La somma dei 3 non fa 100% perche’ la parte rimanente e’ quella dei vini stranieri, dove non si notano delle tendenze di sorta (cioe’ sono simili ai vini da tavola). Quality wines are much more significant for young people, at 68% of total purchases, while it covers half of purchases passing 50 years old. Both Vin de Pays and table wines are therefore much less represented with 27% weight on total volumes vs. over 40% for 50 years old and more. The sum of the three is not 100% because the bilance is foreign wines, which has a trend very similar to table wines.

Guardando al vino per colore e’ invece interessante notare come il mercato francese tendera’ probabilmente a muoversi verso i vini bianchi, che sono il 24% degli acquisti dei giovani e solo il 15% degli ultra 50enni. Anche i vini rosati potrebbero essere una categoria in crescita relativa a guardare questi numeri. Dall’altro lato, il peso dei vini rossi sembra essere cosi’ tanto differente (52% contro oltre 65% per gli ultra 50enni) da lasciar presagire che non sia soltanto un cambio di abitudini legato all’eta’, ma bensi’ un comportamento di acquisto magari piu’ equilibrato, dove il vino non e’ soltanto rosso. Moving to wine by color it is interesting to note how the French market could likely move towards white wines, which are 24% of purchases of young people and just 15% for over 50yearsold ones. Also rose’ wines might be a growing category looking at these numbers. On the other hand, the weight of red wines seems so different (52% vs. 65%) which we would argue that it is a category going to be penalised by the demographic trend.

Mercato in crescita? Probabilmente no. I tre grafici che seguono vi mostrano: Growing wine market? Likely not. The three graphs here are showing you:

• Primo, che le famiglie giovani acquistano in quantita’ 16 litri all’anno contro oltre 50 degli ultra 50enni. Cambieranno questi giovani col passare degli anni? Puo’ darsi, ma questo cambiamento portera’ a triplicare i loro consumi? Difficile da credere. E se notate, non solo i vini da tavola sono acquistati in minor quantita’, anche i vini di qualita’. First, young families purchase 16 liters per annum vs. over 50 liters for older families. Will these young families ch’ange? Maybe yes, but I would not bet that the change could allow to treble consumption. And please note that all wine categories are purchased in lower volumes, also quality wines.

• Secondo, come conseguenza del loro comportamento di acquisto le famiglie giovani spendono “al litro” molto di piu’ della media, poco oltre 3.5EUR contro la media di 2.8EUR. Second, as a consequence of their tastes, young families spend more per liter, 3.5 vs. EUR2.8.

• Terzo, e forse siamo al dato piu’ importante, moltiplicando quantita’ molto ridotte con prezzi superiori, giungiamo al quadro finale: quanto spendono le famiglie giovani in vino rispetto a quelle vecchie? 55EUR all’anno, contro 95EUR dei 35-50 anni e circa 150EUR per gli ultra 50enni. Lecito immaginare che la dimensione a valore del mercato in Francia possa contrarsi. E’ tutto negativo per i viticoltori francesi? Probabilmente no, nuovi consumatori si affacciano nel mondo e i vini francesi sono la “tradizione” del vino per eccellenza. Quindi, probabilmente le esportazioni andranno a coprire una quota sempre piu’ importante del fatturato delle aziende. Third, and most important, doing quantity times price you get toa final picture where young families spend 55EUR per year vs. 95EUR for 34-49years and 150EUR for over 50 years old families. Is it all negative? Probably not, but this is a sign that the wine producers have to look for new clients outside their home market: French wines could be favoured by their strong tradition. As a result, I would bet that exports will cover an increasingly higher portion of wine producers’ revenues.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.