Fonte: Vinitaly

I numeri che IRI Infoscan ha prodotto per Vinitaly (qui dati 2007) sulle vendite di vino in grande distribuzione (Ipermercati, supermercati e piccolo libero servizio) sono perfettamente allineati a quelli che ISMEA ha recentemente pubblicato sulle vendite di vino: +3.6% nel primo caso, +3.7% nel secondo caso. Il commento trionfante lascia subito spazio a un tono di preoccupazione: questo dato e’ frutto di una buona parte dell’anno, cui sono seguiti mesi molto difficili, dove l’andamento estremamente positivo dei vini di qualita’ e’ stato azzerato e la leggerissima crescita dei vini negli altri formati che si trasforma in un -3/4%. Analizzeremo poi l’andamento per i principali prodotti dove spicca la crescita del Vermentino e il rallentamento del Chianti e del Montepulciano d’Abruzzo.

The numbers that IRI InfoScan is to present to Vinitaly about wine sales in large retailers (hypermarkets, supermarkets and small self-service) are perfectly aligned with those recently published ISMEA on sales of wine: +3.6% in the first case, +3.7% in this study. The positive remarks immediately leave the ground to the concern about the decleration of H2-08, when the positive trend of the quality wines was cancelled and the light growth of table wines turned negative by 3/4%. The study also analyze the trends for the main products showing the outstanding growth of Vermentino and the slowdown of Chianti and Montepulciano d’Abruzzo.

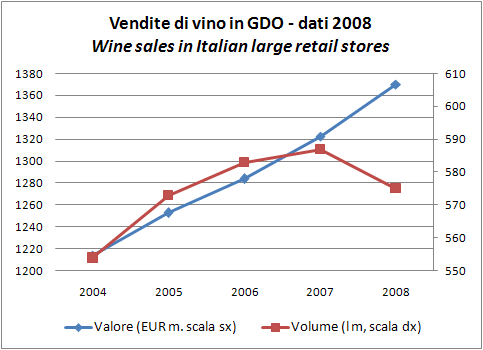

Dunque, secondo lo studio commissionato da Vinitaly le vendite nella grande distribuzione sono cresciute del 3.6% a 1370 milioni di euro, con un volume di 575 milioni di litri, in calo del 2%. Qui sta molto del succo del 2008, che piu’ volte abbiamo sottolineato nel blog: le vendite di vino in Italia stanno crescendo essenzialmente per questioni di prezzo-mix. A guardare questi numeri viene da dire, grazie al mix, anche se bisogna dire che tutte le 3 categorie che andiamo ad analizzare hanno avuto una dinamica dei volumi inferiore a quella del valore: +2.5% valore rispetto a -3.6% volume per i vini da tavola e +4.3% contro 0% per i vini imbottigliati. In realta’, fa eccezione il segmento dei vini in bottiglia oltre i 5 euro, che e’ stato la vera star nel 2008: le vendite a valore sono cresciute del 16% e quelle a volume del 19%.

According to the study commissioned by Vinitaly sales in large retailers increased by 3.6% to 1370 million euro, with a volume of 575 million liters, down 2%. Herein lies much of 2008, in other words what we have repeatedly stressed in the blog: the sales of wine in Italy are growing mainly because of price / mix. All the 3 categories increased in value more than in volumes: value +2.5% vs. -3.6% volume for table wines, +4.3% versus 0% for bottled wine. In reality, the segment of the wine in the bottle over 5 euros was the true star in 2008: its sales in value increased by 16% vs. a volume of +19%.

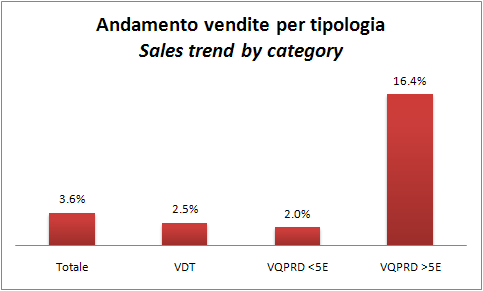

I dati del 2008 nella grande distribuzione indicano che il 40% delle vendite a valore e il 68% delle vendite a volume. I vini imbottigliati sono al 60% delle vendite, una piccola parte, l’11.6% (rispetto al 10% dello scorso anno) sono dei vini imbottigliati da oltre 5 euro, l’unico segmento che probabilmente non scendera’ il prossimo anno.

The 2008 data indicates that table wines represented 40% of sales in value and 68% of sales volume. The bottled wines are at 60% of sales, with a small part, 11.6% (compared to 10% last year) represented by bottled wines of more than 5 euro, the only segment that probably will grow in the next years.

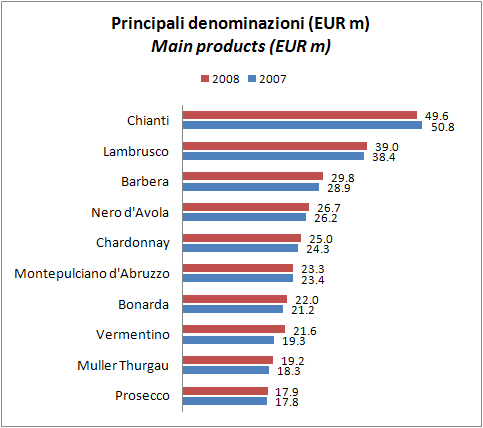

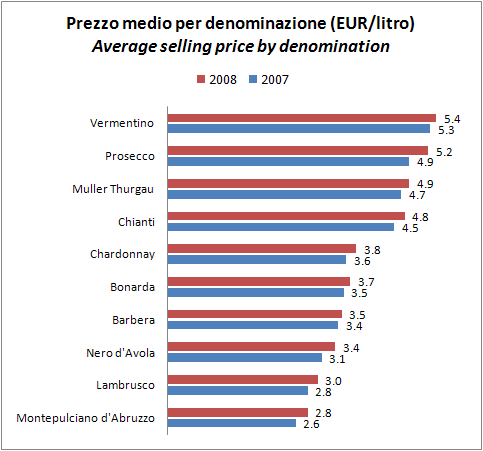

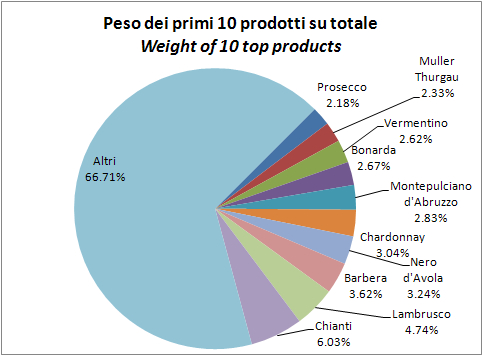

Passando ai principali prodotti venduti, la classifica e’ diversa da quella pubblicata lo scorso anno. Due considerazioni generali. La prima, che vedete meglio nella torta finale, e’ che i primi 10 vitigni per vendite coprono soltanto il 33% delle vendite totali. Questo significa grande varieta’ dei vini, ma anche grande difficolta’ a spingere un particolare prodotto. La seconda considerazione fa riferimento al fatto che tutti i prodotti mostrano un aumento del prezzo medio di vendita: si va dal +2% di Vermentino e Barbera, per terminare al +8% del Prosecco e al +10% del Montepulciano d’Abruzzo. Proprio questi aumenti di prezzo hanno praticamente salvato questi due prodotti, che nel 2008 hanno perso volume (-6% e -9% rispettivamente).

Turning to the main product sold, the ranking has a different base compared to the one published last year. Two general considerations. The first one, you see it in the final cake, is that the first 10 wines covers only 33% of total sales. This means great variety of wines, but also great difficulty to push a particular product. The second consideration refers to the fact that all the products show an increase in the average selling price, ranging from +2% of Vermentino and Barbera, to finish at +8% of Prosecco and +10% of Montepulciano d’Abruzzo. These price increases have virtually saved the two latter products, which in 2008 lost volume (-6% and -9% respectively).

Per il resto, la classifica non desta particolari sorprese. Il Chianti domina incontrastato ma arretra del 2%, a causa del -7% dei volumi. I due migliori prodotti in termini di crescita sono il Vermentino e il Muller Thurgau, che fanno +12% (di cui +10% volumi) e +4.6% (di cui +1% volumi) rispettivamente. Per tutti gli altri le crescite sono tra lo 0% (Montepulciano) e il 3% (Barbera e Bonarda).

Chianti dominates unchallenged but declined by 2% due to a 7% drop of the volume. The two best products in terms of growth are Vermentino and Muller Thurgau, which were up 12% (of which +10% volume) and +4.6% (+1% in the volume) respectively. For all the other growth was between 0% (Montepulciano) and 3% (Barbera and Bonarda).

Ciao Marco,

a me quello che stupisce, ogni volta che vedo i numeri, è la salita dei prezzi vs la discesa dei volumi: secondo te fino a quando “tiene il giochino”?

Concludo cercando di capire meglio coloro che lo fanno: sulla barbera sento numeri senza senso (non per il vitigno ma per tipologia prodotto in se). Secondo me data la fascia dei clienti vs volumi alla fine del primo semestre qualche sorpresa esce….

Ciao

Tom

Ciao Tomaso,

sono anche io abbastanza dubbioso relativamente al futuro. Sembrerebbe che il vino italiano abbia un “pricing power” di tutto rispetto.

La mia spiegazione e’ la seguente: siccome il vino e’ una categoria ad alto margine per la GDO (“di destinazione”) e siccome esiste una forte frammentazione del prodotto (cioe’ tante referenze) e’ piu’ facile tirare su i prezzi.

Se io fossi un negoziante, forse farei come hanno fatto: taglierei i prezzo del latte white label per attirare i clienti e cercherei di compensare il mio calo di margine con aumenti in altre categorie, come per esempio il vino.

Siccome io un negoziante un po’ lo sono (moglie farmacista), ti posso assicurare che le stesse logiche vengono applicate in questo tipo di attivita’, talvolta.

D’altronde, una bottiglia di vermentino che costa 8 euro, se la trovi a 8.2 euro non la comperi piu’? Devi essere un acquirente appassionato con la fissa di quel prodotto. Altrimenti probabilmente non riesci ad accorgerti della differenza. E quindi, il 2% oggi, il 2% tra tre mesi e via che si va.

Secondo te non ci sta?

bacca

Secondo le mie analisi, fatte nella stessa regione, ma in diverse catene di supermercati, negli ultimi 2 anni i prezzi sono saliti costantemente. Il vino in bottiglia della fascia 3.50/5€, la stessa etichetta, è salito alla successiva fascia 5.50/8€. Ha lasciato il suo posto a “nuovi” prodotti industriali, assai dubbiosi, ed a vini esteri (sudafricani e cileni). Nella fascia 5.50/8€ si sono inserite anche nuove etichette di produttori che in precedenza non erano presenti. Fatto curioso, la fascia 3.50/5€ è quella più proposta nelle promozioni con un rapporto 5/1 rispetto alla fascia successiva. Sotto alla fascia 3.50/5€ si trovano solo gli altri formati: bottiglione, tetrapack, bag in box. Questa fascia è la preferita dagli anziani e dalle famiglie numerose.

Stupisce il fatto che molti consumatori, specie i giovani, curiosino nella fascia 10/15€, forse alla ricerca di una bottiglia con il prezzo più conveniente rispetto al negozio? Confermo che nella fascia >25€ le bottiglie prendano la polvere sugli scaffali, champagne in testa.

Trovo sempre molto interessante le disquisizioni sul canale GDO DO, penso che opportunamente innovato, nella fascia di prezzi superiore ai 25 euro, possa far da alternativa al canale enoteche, dove tra l’altro si nota a livello nazionale qualche flessione (visto i ricarichi applicati ad alcuni vini). Ritengo che sia giusto insistere anche nelle fasce alte con operazioni di promozione sul brand e che sia anche logico aspettarsi una crescita nel medio periodo, a condizioni “normali” del settore. Quindi, scaffale specializzato e personale addestrato, dovrebbero spingere su queste “etichette”. Vedi l’esempio spagnolo di http://www.elcorteingles.es

Sarei d’accordo ad una politica di questo tipo se la sproporzione di superfici vendita in Italia non fosse a totale favore della GDO. Si fa presto a parlare di volumi quando si è praticamente in regime di monopolio e si ha il bastone dalla parte del manico imponendo “rigide” regole di accesso agli scaffali e promozioni a carico dei produttori. Mettiamo prima tutti nelle condizioni di operare sullo stesso piano, poi parleremo di fatturati e di utili e vedremo chi è più bravo. La soluzione auspicata da Raffaele è stata applicata nel nostro paese solo da Esselunga alcuni anni fa e si è rivelata vincente solo perchè il vino nei loro punti vendita era in precedenza trascurato. L’altro competitor, Coop, nonostante un’operazione di maquillage degli scaffali, non si è mosso in questo senso. Quindi anche volendo non abbiamo dati precisi e condizioni analoghe per fare un raffronto. D’altro canto nel nostro paese il modo di vendere il vino, ma anche altre tipologie merceologiche in campo alimentare, vedi il caffè, ha seguito la dissennata politica locale e nazionale che ha permesso lo svuotamento dei centri storici con i relativi esercizi specializzati ed i negozi di vicinato, spostando il luogo dell’acquisto in anonimi punti vendita prima ed in cattedrali periferiche poi. Paradossalmente, offrendo più scelta, si è trasformata la necessità di acquistare un prodotto in una banale esperienza ludica che si svolge in luoghi deputati dove tutto è parificato e quindi portato verso il basso, cancellando così le eccellenze.